Реструктурированная компания CapitaLand Investment Management (CLIM) была официально зарегистрирована в понедельник, 20 сентября 2021 года, по цене 2,95 сингапурских доллара под биржевым кодом 9CI. С тех пор цена ее акций выросла на 19%.

CapitaLand значительно вырос за эти годы, и неудивительно, что инвесторы любят его. Но по мере того, как новый CLIM продолжает двигаться к своей цели стать одним из крупнейших управляющих инвестициями в недвижимость в мире, в будущем будет конкуренция и, возможно, еще больше реструктуризации.

Что касается потенциальной прибыли, которую мы можем получить как инвесторы, я углублюсь в историю и предыдущие стратегии CapitaLand, чтобы сделать некоторые выводы об их будущих перспективах и росте.

CapitaLand была создана более 20 лет назад в результате нескольких слияний и поглощений. Это послужило бы прелюдией ко многим из его последующих стратегий, поэтому я думаю, что было бы хорошо начать историю с дней, предшествующих CapitaLand.

Мало кто знает, что DBS Land существовала и была отдельной зарегистрированной организацией. У DBS Group раньше было подразделение по инвестициям в недвижимость, но в 2000 году Денежно-кредитное управление Сингапура (MAS) установило новую политику, согласно которой банки больше не могут заниматься нефинансовой деятельностью, включая инвестиции в недвижимость. У DBS даже была доля в Singapore Petroleum Corp (да, SPC, нефтяная компания, которая теперь является частью PetroChina). Активы, принадлежащие этой деятельности, должны были быть проданы в течение трех лет.

Причина заключалась в том, чтобы укрепить финансовую систему, сведя к минимуму эффект заражения во время кризиса — банки должны сосредоточиться на банковской деятельности и не заниматься слишком многими другими видами деятельности, которые повышают вероятность связанных с ними проблем. Скорее всего, это был ответ на болезненный азиатский финансовый кризис 1997 года, когда эпицентром проблемы стал Таиланд. Слабое кредитование и чрезмерное использование заемных средств на рынке недвижимости привели к банковскому и валютному кризису, охватившему Юго-Восточную Азию.

Около 20 лет назад Pidemco была еще одним крупным игроком в сфере недвижимости в Сингапуре, но держу пари, что ее помнят только старожилы. Это была дочерняя компания Singapore Technologies (также известная как ST, прежняя версия ST Engineering) — вам может быть интересно, почему у инженерной компании есть отдел недвижимости.

Диверсификация ST началась в 80-х годах, когда Министерство обороны разработало Хартию оборонной промышленности Сингапура, в которой говорилось, что оборонные компании должны диверсифицироваться, чтобы получать доход от предприятий, не связанных с обороной, чтобы быть экономически жизнеспособными.

К 1995 году только 27% доходов ST приходилось на оборону. В 1996 году Temasek передала Pidemco в ST с целью листинга Pidemco. К тому времени у ST был опыт листинга многих своих холдингов, в том числе ST Aero, ST Shipbuilding, ST Capital, ST Electronic &Engineering, ST Auto и ST Computer Systems &Services.

Листинг Pidemco не состоялся, как ожидалось, потому что DBS Land стала привлекательной для слияния благодаря новой директиве MAS (обсуждаемой в предыдущем разделе). DBS Land уже зарегистрирована на бирже, и слияние автоматически сделает Pidemco частью более крупной компании.

Кто-то скажет, что слияние Pidemco и DBS Land — несложная задача, потому что Temasek владеет контрольными пакетами и в ST, и в DBS. Возможно, это правда, но на DBS Land, когда он был выставлен на продажу, были иностранные претенденты, и вот описание события:

18 октября 2000 года слияние было официально одобрено, и родилась компания CapitaLand. У него был звездный совет директоров, который колебался между государственным и частным секторами:

CapitaLand была не продуктом предпринимательства, а скорее инициативой сверху вниз и компанией, которой руководили квази-государственные служащие. Хо Чинг в той же речи, произнесенной во время IPO CapitaMall Trust, признал это. Она сказала, что цель состоит в том, чтобы создать профессионально управляемую компанию по недвижимости, которая могла бы конкурировать на глобальном уровне.

Всего через год после слияния у CapitaLand были планы провести листинг SingMall Property Trust, но это было отложено, потому что фондовый рынок был в упадке после того, как лопнул пузырь доткомов.

Наконец, 17 июля 2002 года CapitaLand вошла в историю, разместив на SGX первый в истории инвестиционный фонд недвижимости (REIT). Он назывался CapitaMall Trust (CMT), и в начальном портфеле недвижимости было всего 3 торговых центра:

CapitaLand продолжала владеть 40% акций CMT, что прекрасно для владельца, и я объясню это в следующем разделе.

Первоначальная прогнозируемая доходность CMT составляла 7% и была превышена в пять раз. Он оказался популярным инструментом среди инвесторов, жадных до собственности, у которых может не быть большого капитала, чтобы вложиться в целую единицу недвижимости. Кроме того, инвесторам REIT не нужно управлять арендаторами и недвижимостью.

REIT ликвидны, и инвесторы могут легко покупать и продавать, что отличается от сделок с физическими активами. Инвесторам REIT просто нужно владеть паями и регулярно получать дивиденды (при этом соответствующие REIT не должны платить налог на доход от аренды). Есть много причин любить REIT в качестве инвестиции.

Перенесемся в 2021 год:в Сингапуре будет крупнейший рынок REIT в Азии после Японии. На SGX зарегистрировано 42 REIT и траста, и этот список растет. Рынок REIT действительно расцвел в Сингапуре, и CapitaLand была пионером.

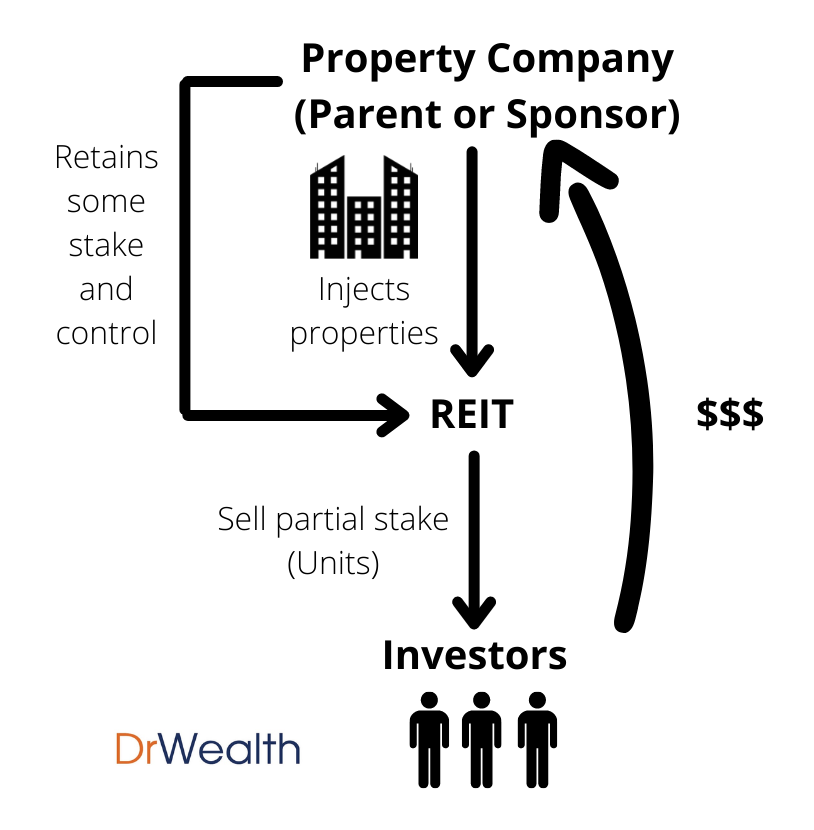

Недвижимость – это капиталоемкое вложение. Такие компании, как CapitaLand, имеют большой капитал, «запертый» в собственности, которую можно было бы использовать для других проектов.

REIT являются отличным инструментом для компаний, занимающихся недвижимостью, чтобы продать часть активов другим инвесторам, высвободить часть капитала и использовать его для других целей, например. покупать новую землю или финансировать проекты развития. Большинство родителей (или спонсоров) этих REIT по-прежнему сохраняют за собой крупную долю, чтобы гарантировать, что они контролируют направление и операции портфеля REIT.

Выделение CapitaMall Trust (2002 г.) =привлечено ~351 млн сингапурских долларов

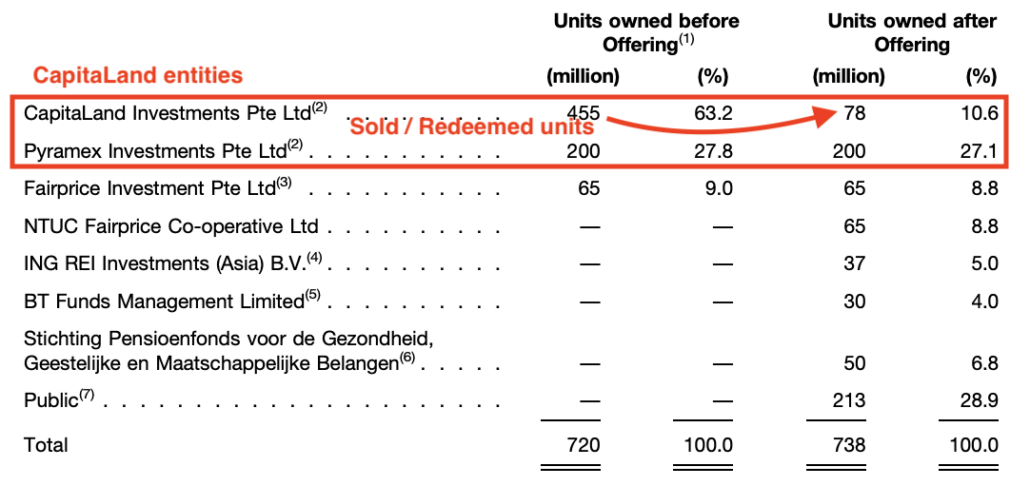

Давайте посмотрим на проспект IPO CapitaMall Trust (2002 г.) для получения более подробной информации.

CapitaLand владела 91% CapitaMall Trust до IPO последнего. Доля была продана до 37,7% через листинг. Это было сочетание выкупа и продажи паев краеугольным инвесторам.

Было выпущено 213 млн новых единиц по цене 0,96 сингапурских долларов, что составило 204 млн сингапурских долларов. Из которых 195 млн единиц были выкуплены CapitaLand (конвертировать единицы в наличные) на сумму 187 млн сингапурских долларов. Еще 182 млн единиц были проданы другим инвесторам. Если предположить, что объемная скидка составит 0,90 сингапурских долларов за единицу, CapitaLand получит еще 163,8 млн сингапурских долларов.

В целом CapitaLand привлекла около 350,8 млн сингапурских долларов в рамках этого дочернего предприятия CapitaMall Trust.

В то же время CapitaMall Trust по-прежнему управляется дочерней компанией CapitaLand. Именно это я имел в виду, когда говорил, что спонсоры могут получать деньги за свою собственность, не теряя при этом контроля.

CapitaMall Trust был лишь первым из многих REIT, созданных CapitaLand. В последующие годы было добавлено больше REIT, связанных с CapitaLand.

Выделение CapitaCommercial Trust (2004 г.)

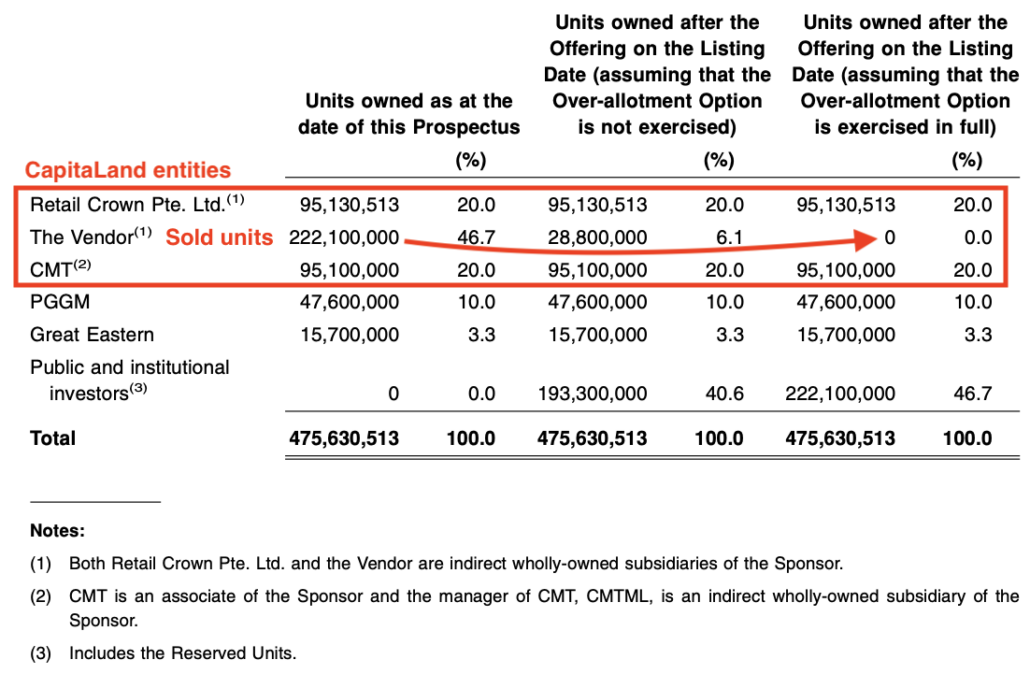

CapitaCommercial Trust (CCT) стал вторым REIT, выделенным CapitaLand. IPO CCT завершилось в 2004 году, но оно отличалось от IPO CMT. У CapitaLand было около 40% акций CCT, и продажа большего количества единиц означала дальнейшее разбавление.

CapitaLand решила выплатить дивиденды в натуральной форме, в результате чего акционерам CapitaLand были предоставлены единицы CCT, и денежные средства не были получены.

Выделения Ascott Residence Trust и CapitaRetail China Trust (2006 г.) =привлечено около 477 млн сингапурских долларов

В 2006 г. в список вошли Ascott Residence Trust (ART) и CapitaRetail China Trust (CRCT).

Листинг ART привлек оценочную сумму в 225,7 млн сингапурских долларов. CapitaLand продолжала владеть 47% акций ART.

Что касается CRCT, валовая выручка, полученная для CapitaLand (через ее дочерние компании), оценивается примерно в 251 млн сингапурских долларов. Большая часть средств поступила от организаций:164,3 млн единиц были предложены институциональным инвесторам, а еще 29 млн — населению. CapitaLand сохранила за собой 20 % акций CRCT.

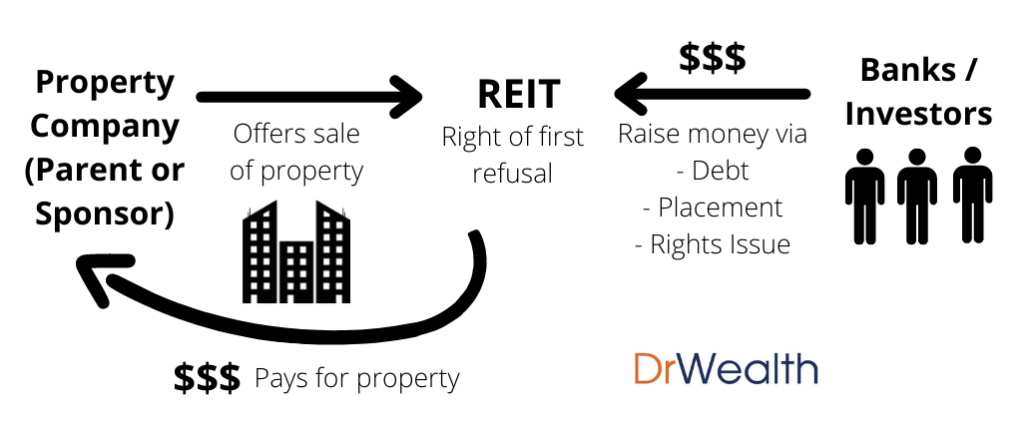

Листинг — не единственный способ обналичить деньги таких спонсоров, как CapitaLand. Они могут постоянно продавать недвижимость REIT.

Например, вот список последующих продаж связанных активов CapitaLand компании CMT:

Это похоже на беспроигрышную ситуацию, когда REIT получают постоянный поток недвижимости от спонсора, а спонсор может высвободить деньги для реинвестирования в другие проекты, тем самым увеличивая активы как для спонсора, так и для REIT.

Это становится благотворным циклом, когда спонсоры разрабатывают проекты, создают фонды недвижимости или приобретают инвестиционную недвижимость, а затем продают REIT и перерабатывают капитал.

Хотя я показал пример только для CMT, то же самое относится и к остальным REIT в рамках CapitaLand.

Помимо рециркуляции капитала, управление REIT также является прибыльным бизнесом. Существует 3 компонента вознаграждения, и спонсоры, такие как CapitaLand, будут получать вознаграждения по 1 и 2 через свои дочерние компании:

Чтобы дать вам некоторые цифры, за первый полный год (2003 г.) сборы за CMT составили в общей сложности 11,5 млн сингапурских долларов:

Еще одним источником денежных потоков являются дивиденды, полученные от REIT. Помните, что CapitaLand по-прежнему владеет долями в фондах REIT, и материнская компания имеет право на получение дивидендов, как и любой другой пайщик.

Следовательно, REIT — это прекрасный инструмент для CapitaLand, позволяющий перерабатывать капитал из своей собственности, продолжать контролировать активы и в то же время получать дивиденды. Они также взимают плату за свои услуги по управлению.

Было мало причин не вступать в REIT. (Есть также небольшая причина, по которой вам не следует инвестировать в REIT. Наше бесплатное руководство поможет вам начать работу. Скачать здесь )

В портфеле CapitaLand есть жилая, коммерческая и торговая недвижимость, но не промышленная. Слияние с Ascendas-Singbridge в 2019 году расширило разнообразие инвестиций CapitaLand.

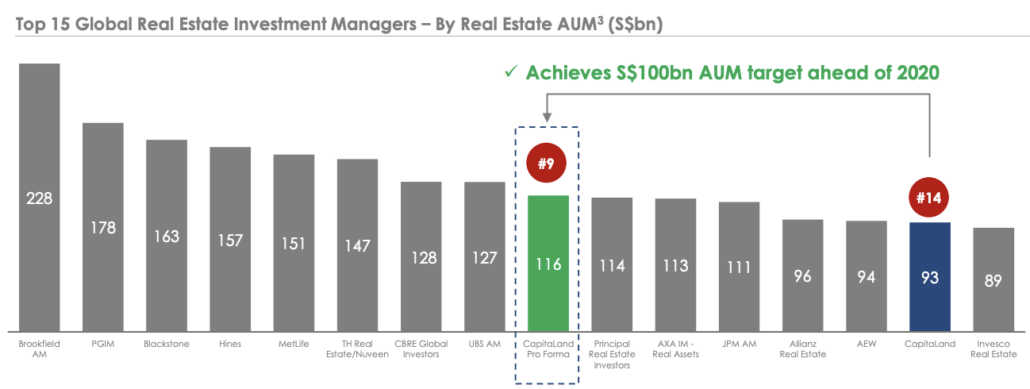

До слияния CapitaLand занимала 14-е место в мире по управлению инвестициями в недвижимость по версии Assets Under Management (AUM). Слияние вывело CapitaLand в топ-10!

Заключить сделку было несложно, учитывая, что Temasek владеет долями как в CapitaLand, так и в Ascendas-Singbridge. Я подозреваю, что это может быть даже инициатива сверху вниз по созданию более крупной компании по недвижимости в Сингапуре.

Сделка была крупной и оценивалась в 6 миллиардов долларов. CapitaLand заплатит половину наличными и половину акциями CapitaLand. После сделки доля Temasek в CapitaLand увеличилась до 51%.

После слияния с Ascendas-Singbridge CapitaLand сочла удобным объединить ART и Ascendas Hospitality Trust, поскольку их бизнес был похож. ART уже была крупнейшей REIT в гостиничном бизнесе в Азиатско-Тихоокеанском регионе, и это объединение сделало ее еще более крупной и трудной для других REIT.

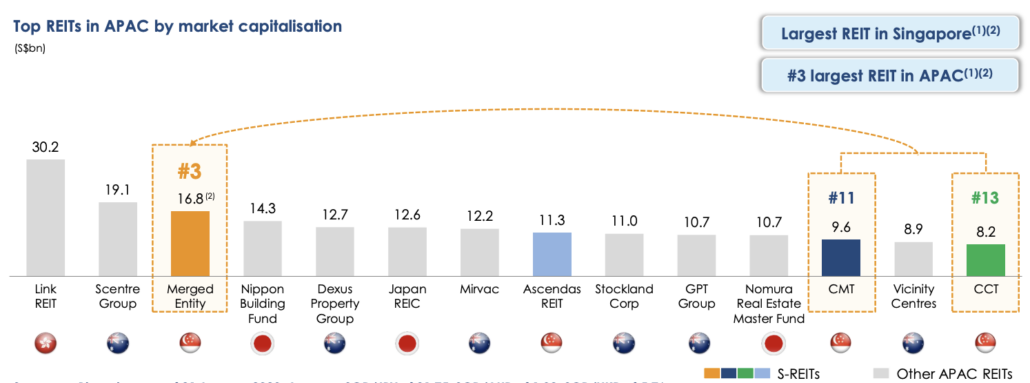

Следующее слияние REIT CapitaLand произошло в 2020 году между CMT и CCT. Они предложили объединиться, чтобы сформировать интегрированный коммерческий фонд CapitaLand (CICT), став третьим по величине REIT в Азиатско-Тихоокеанском регионе!

Похоже, что CapitaLand опирается на свой успех, и теперь у нее достаточно активов, чтобы войти в число крупнейших мировых компаний по недвижимости.

Помимо тщеславия у крупной и известной компании, занимающейся недвижимостью, есть свои преимущества:

Я думаю, что CapitaLand (или Temasek) не останавливается на достигнутом и может ожидать новых слияний и поглощений (M&A) в ближайшем будущем.

Главной целью слияний и поглощений может быть Mapletree Investments.

Основные причины заключаются в том, что Mapletree также является частью Temasek, что упрощает сделку, а Mapletree сама по себе является крупной компанией по недвижимости с активами в размере 66,3 млрд сингапурских долларов. Слияние с CapitaLand может вывести объединенную компанию в пятерку лучших в мире!

В довершение всего, REIT Mapletree могут найти синергию с REIT CapitaLand. Mapletree Commercial Trust (MCT) может объединиться с CICT. Mapletree Logistics Trust и Mapletree Industrial Trust могут объединиться с Ascendas REIT. Наконец, Mapletree North Asia Commercial Trust может объединиться с CapitaLand China Trust.

Другой возможной целью может быть Земля Кеппеля. В настоящее время это дочерняя компания Keppel Corp, в которой Temasek принадлежит 20,97% акций. Опять же, это не составит труда, если они захотят заключить сделку.

Keppel Land с активами в размере 14,8 млрд сингапурских долларов является более удобоваримым размером по сравнению с Mapletree Investments. Он имеет 5 REIT, а именно:Keppel REIT, Keppel DC REIT, Keppel Pacific Oak US REIT и Keppel Infrastructure REIT. Только последний REIT может не иметь отношения к CapitaLand и может быть сохранен в Keppel.

Keppel Corp заявила о своем намерении приобрести SPH после медийного выделения, и это сделает портфель недвижимости Keppel сильнее и станет еще более привлекательной целью для CapitaLand после завершения.

Это был удивительный путь для CapitaLand за 20-летний период — от новой компании по недвижимости до вхождения в десятку лучших менеджеров по недвижимости в мире. Я считаю, что CapitaLand находится на следующем этапе роста за счет слияний и поглощений.

Модное деловое слово сегодня — «легкие активы». Вы слышали о том, что Airbnb — крупнейший в мире отель, но не владеет ни одним отелем, или Uber — крупнейшая в мире транспортная компания, но у нее нет собственного автопарка.

Одно из ключевых преимуществ бизнеса с «легкими активами» заключается в том, что он может быстро масштабироваться, поскольку не увязает в необходимости привлечения большого количества капитала для расширения. Вот почему многие современные технологические компании могут захватить большой рынок за гораздо более короткое время, чем это было возможно в прошлом.

CapitaLand определенно является бизнесом с большими активами, учитывая, что он связан с недвижимостью. Но REIT — хороший пример разграничения собственности и управления.

Бизнес в сфере недвижимости состоит из двух частей. Владельцы паев REIT — это владельцы, которые получают капиталоемкую часть бизнеса, в то время как менеджеры REIT владеют легкой частью активов. Подумайте об этом, менеджерам REIT не обязательно владеть недвижимостью, чтобы получать комиссионные.

Точно так же в исходной CapitaLand есть как предприятия с большим объемом активов (развитие), так и предприятия с небольшим объемом активов (управление). В начале 2021 года CapitaLand предложила реструктурировать и разделить два бизнеса. Девелоперский бизнес с большим объемом активов будет приватизирован, а бизнес с легкими активами останется в списке.

Руководство CapitaLand считает, что это откроет ценность для акций, поскольку восприятие девелоперского бизнеса инвесторами было плохим.

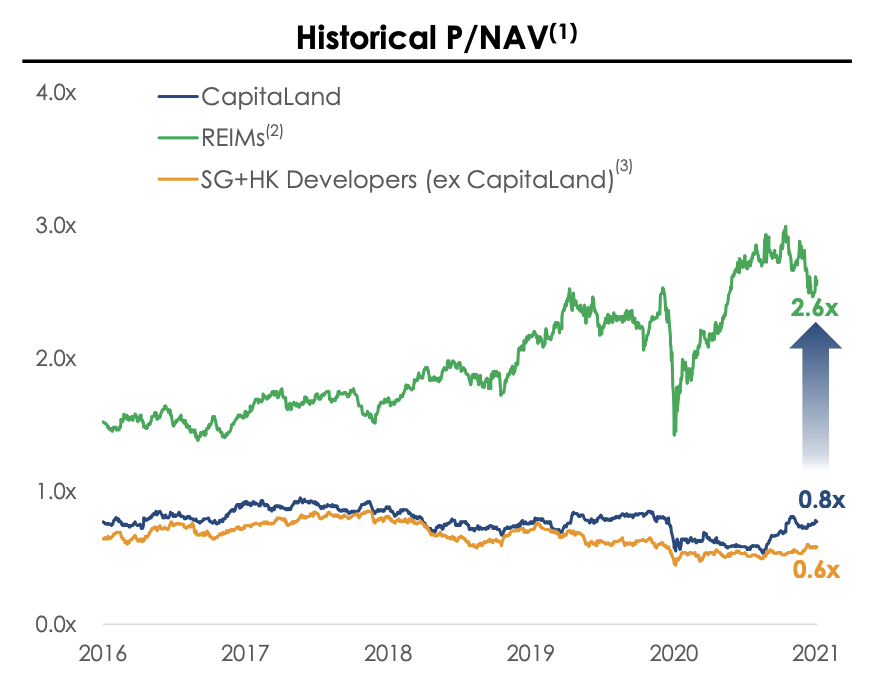

Акции застройщиков торгуются с соотношением цены к балансовой стоимости от 0,6x до 0,8x, в то время как акции управляющих инвестициями в недвижимость находятся на уровне 2,6x. Это показывает, что инвесторы более склонны платить больше за бизнес с легкими активами.

Но это не значит, что бизнес с большими активами — это плохо. Наоборот, это связано с характером развития недвижимости — вы не можете построить здание за день, на это уходят годы. Следовательно, выручка и прибыль гораздо более непредсказуемы и цикличны. Риск также выше, учитывая, что требуются большие капиталовложения, рентабельность инвестиций неизвестна и она подвержена риску государственной политики.

С другой стороны, управление инвестициями является последовательным, ежеквартально получая поток доходов от активов, находящихся под управлением. Это гораздо более привлекательная бизнес-модель по сравнению с разработкой и, следовательно, заслуживает премии за ее оценку.

Реструктурированная компания CapitaLand Investment Management (CLIM) хочет стать одним из крупнейших в мире управляющих инвестициями в недвижимость. Реструктуризация была завершена и заложила основу для реализации концепции.

Инвесторам нравится новый CLIM, и цена акций выросла на 19 % с момента начала торгов 20 сентября 2021 года — так вы волшебным образом открываете ценность.

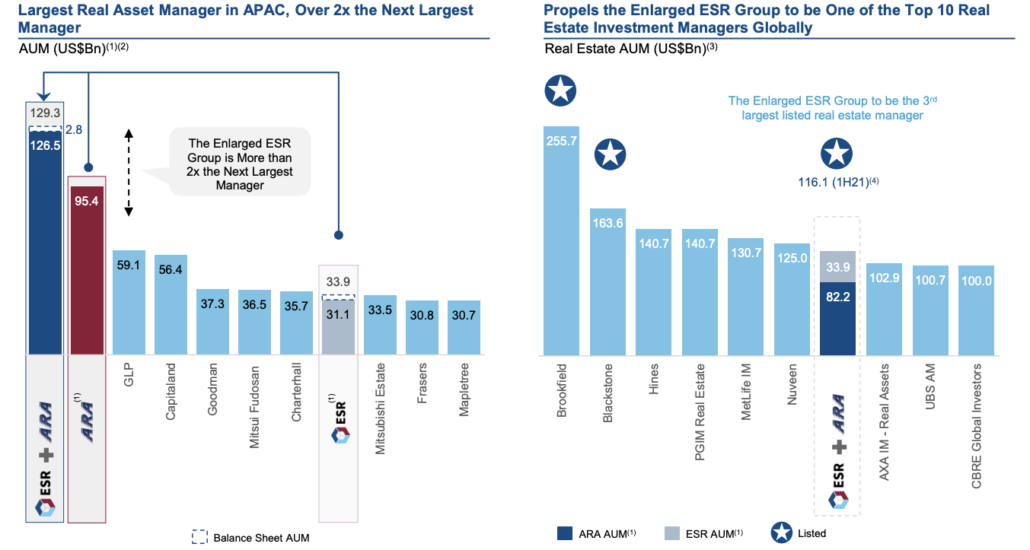

Для CapitaLand еще не время праздновать, потому что другой управляющий инвестициями в недвижимость, ESR Cayman, сделал шаг к приобретению крупнейшего управляющего в Азиатско-Тихоокеанском регионе, ARA Asset Management.

ARA Asset Management раньше котировалась на SGX, но была исключена из листинга в 2017 году. Теперь она находится в частной собственности:

Дополнительные активы от ESR увеличат разрыв в размерах между объединенной компанией ESR и ARA и CLIM.

Тем не менее, я уверен, что CLIM продолжит находить новые способы роста за счет слияний и поглощений, а другие компании, работающие в сфере недвижимости под управлением Temasek, предоставят возможность для этого.

Сингапур может быть маленьким, но у нас есть глобальное видение.

Сингапурцы могут быть не лучшими новаторами, но мы хорошие менеджеры, которые умеют работать.

Видение и исполнение приносят результаты.

CapitaLand является свидетельством этих характеристик. Все началось со слияния DBS Land и Pidemco в 2002 году с целью стать профессионально управляемой компанией по недвижимости. Это удалось, и теперь CapitaLand является еще одним этапом задачи — стать одним из крупнейших в мире управляющих инвестициями в недвижимость.

Послужной список фантастический. Хотя мы жалуемся на то, что весь рост осуществлялся сверху вниз или под руководством Temasek, я действительно надеюсь, что мы сможем разрушить проклятие настоящей Сингапурской корпорации. CLIM — наша главная надежда на данный момент.

Я думаю, что лучшее еще впереди, и CLIM может стать гораздо большей версией себя в будущем. Я также считаю, что планы уже были изложены, но о них знали только инсайдеры.

Тем не менее, CLIM не будет самой интересной акцией роста, которую вы можете купить. У нас вряд ли будут новаторские изобретения, но Сингапур может стать глобальным управляющим недвижимостью.

Я считаю, что послужной список исполнения в конечном итоге осуществит видение. Медленно, но верно.

P.S. Я делюсь тем, как я оцениваю акции, чтобы найти потенциальных мультибаггеров, которые могут увеличить мои деньги, присоединяйтесь ко мне