Covid-19 по-разному влияет на каждый сегмент нашего общества.

Хорошо образованные работники со средним доходом в основном выполняют работу, которую можно выполнять удаленно, и которая в наименьшей степени повлияет на их доход и образ жизни. В то время как работники с низкими доходами пострадают больше всего, поскольку большинство из них работают на передовых рабочих местах, которые нельзя заменить онлайн.

DBS опубликовала фактические данные по 1,2 миллионам небогатых клиентов ( означает невысокий собственный капитал ). Это подчеркивает непропорциональное экономическое влияние, которое Covid-19 оказывает на группу с более низким доходом.

Мы проделали большую работу и просмотрели 36-страничный отчет, чтобы выделить для вас основные выводы.

Рабочие места сохранены, но зарплаты урезаны.

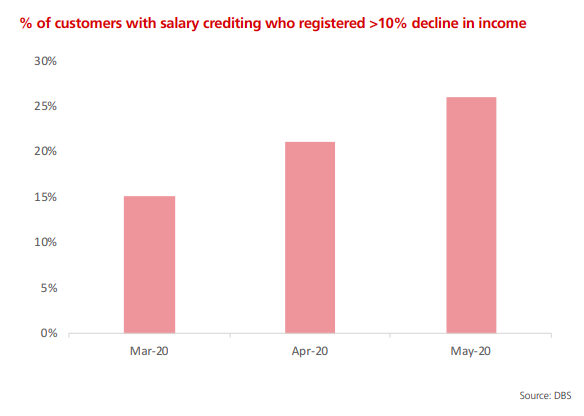

15% их клиентов столкнулись с сокращением заработной платы более чем на 10% в марте, этот процент увеличился до 26% в мае . В последующие месяцы мы можем увидеть более высокие цифры.

И наоборот, это также означает, что, несмотря на историческое снижение нашего ВВП во втором квартале на 13,2%, доходы большей части населения (74%) сохранились. Вероятно, это было связано с бюджетом в 100 миллиардов долларов, развернутым правительством.

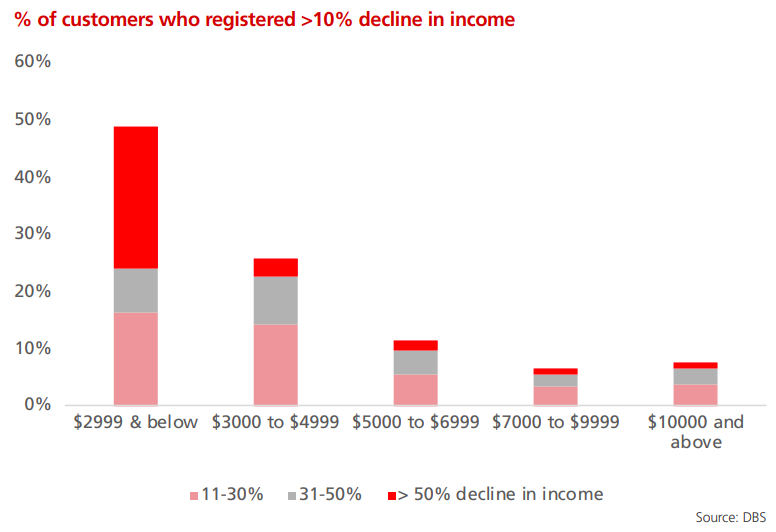

Ранее Элвин упоминал, что WFH не для всех, особенно для группы с более низким доходом,

Данные, кажется, подтверждают это.

Из сегмента, который зарабатывает менее 2999 долларов в месяц;

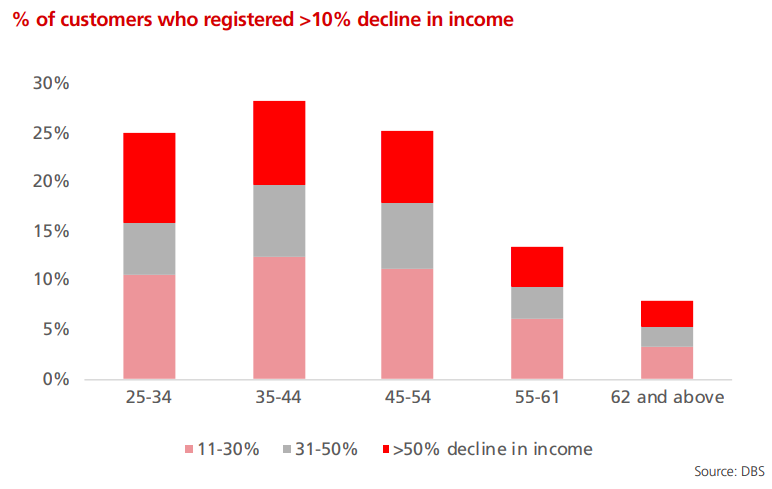

Возрастная группа от 35 до 44 лет пострадала больше всех по сравнению с другими возрастными группами.

Степень снижения доходов среди работников возрастной группы 35–44 лет более серьезна, чем среди работников старше 45 лет. Это противоречит широко распространенному мнению о том, что пожилые работники наиболее уязвимы в условиях кризиса.

Автор статьи объясняет это явление тремя факторами:

Это группа, которая, вероятно, тоже будет зажата - ей придется заботиться о своих детях, а также о своих престарелых родителях.

Это и так тяжело в обычные времена, но эта пандемия только что серьезно ухудшила положение этой группы. Мы надеемся, что это руководство по созданию сэндвичей будет полезным в такие моменты.

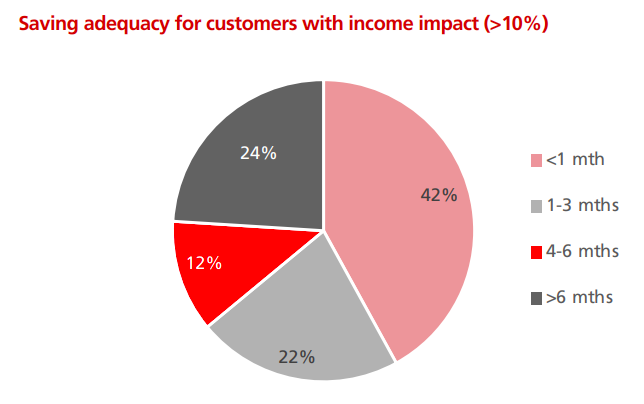

Один из принципов личных финансов - иметь 6 месяцев чрезвычайных сбережений на случай непредвиденных плохих обстоятельства. Covid-19 - один из таких случаев, поскольку он может привести либо к потере работы, либо к сокращению заработной платы. Придется потратить свои сбережения, чтобы покрыть расходы на жизнь.

Отчет DBS удручает.

Те, у кого зарплата сократилась более чем на 10%, не имеют достаточных сбережений; 76% из них накопили менее 6 месяцев!

Хуже всего то, что группа с самым низким доходом (<2999 долларов США) составляла большинство из тех, кто имел сбережения менее одного месяца.

(PS Данные о сбережениях могут быть менее точными в этом исследовании, учитывая, что люди могут размещать свои сбережения на других банковских счетах. Для сравнения, данные о начислении заработной платы более точны, поскольку маловероятно, что кто-то разделит зарплату на более чем один банковский счет.)

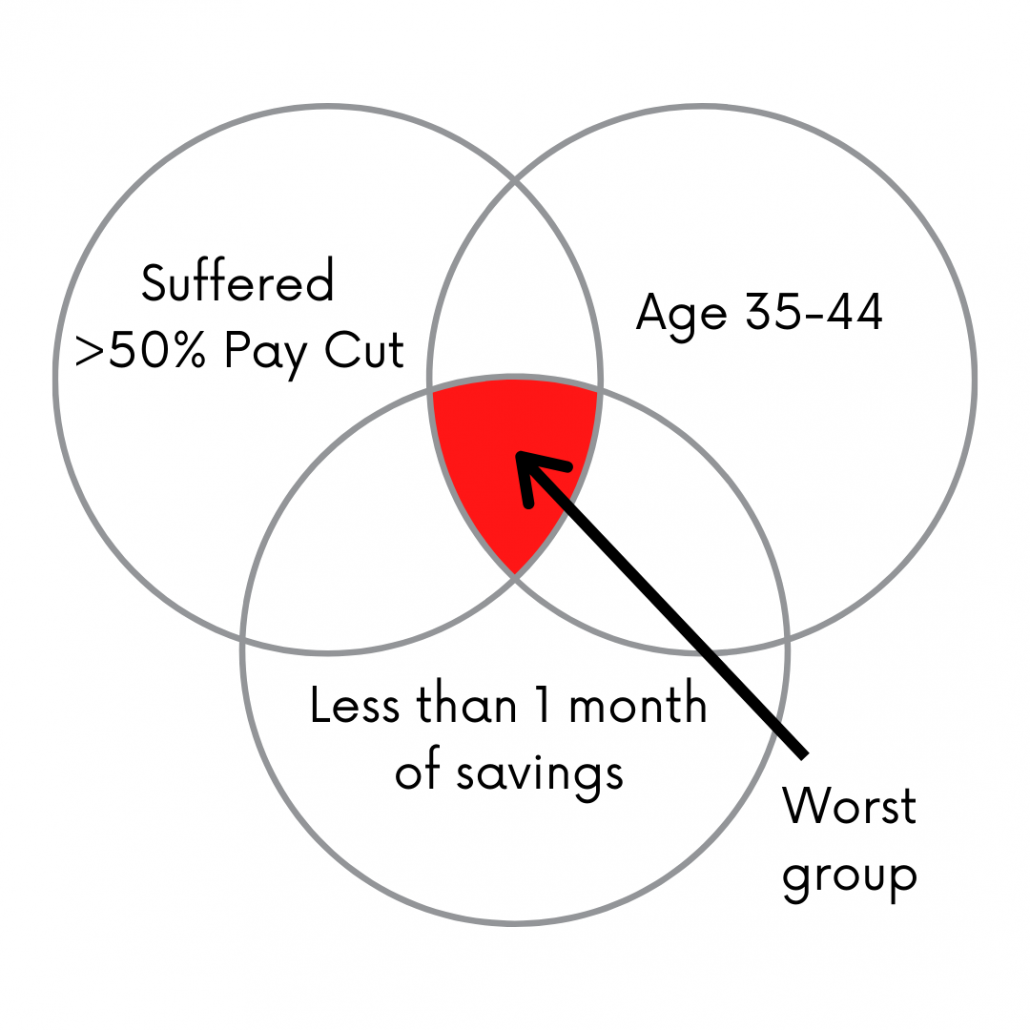

Основываясь на том, что мы читали до сих пор, мы полагаем, что больше всего в помощи нуждаются люди в возрастной группе от 35 до 44 лет, которые потеряли более 50% заработной платы и имеют меньше 1 месяца сбережений.

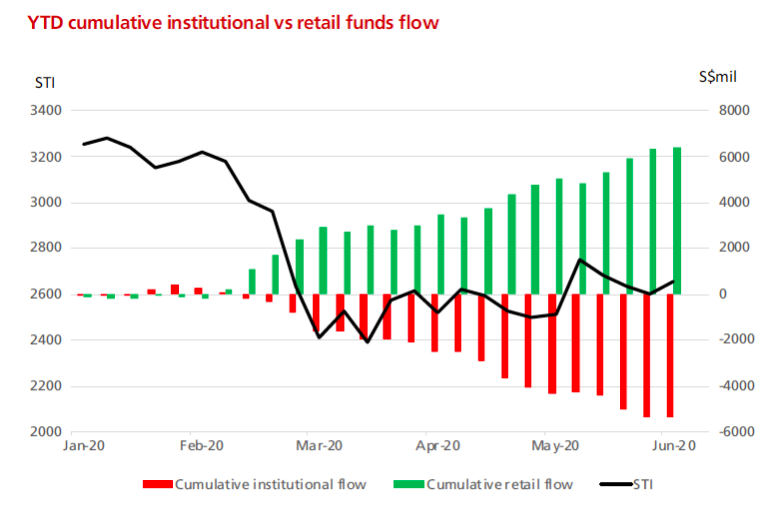

У вещей есть и положительная сторона - в основном для тех, кому повезло, и кто мог инвестировать.

Розничные инвесторы устремились на фондовый рынок, когда фондовый рынок упал во время Covid-19. Напротив, в то же время происходил отток институциональных ресурсов.

В конце концов, розничные инвесторы были весьма сообразительны - покупали по низким ценам, когда рынок запаниковал! Но не все шло хорошо, потому что те, кто инвестировал в фонды, могли продать по минимуму, о чем свидетельствует отток институциональных инвестиций в течение периода.

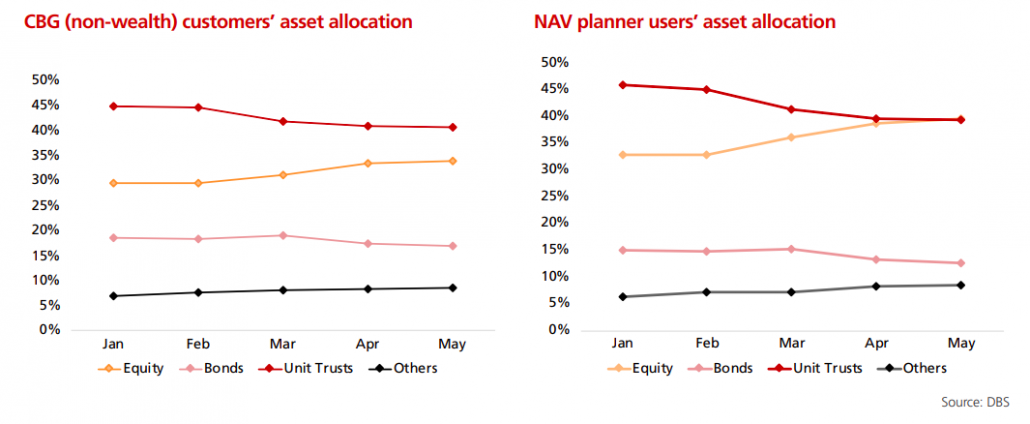

Возможностей для инвестиций предостаточно, многие розничные инвесторы переориентировали свои активы на акции, а не на облигации и паевые инвестиционные фонды.

Эти инвесторы, как правило, имеют более высокий доход и достаточные средства на случай чрезвычайных ситуаций, и теперь они могут использовать рыночные возможности.

Хотя отчет основан на базе данных клиентов DBS, мы считаем, что база данных достаточно велика, чтобы достаточно точно отразить экономическую ситуацию для работников, которые столкнулись с ураганом Covid-19 ( почти у каждого есть учетная запись DBS / POSB ).

Больше всего страдали и будут страдать малообеспеченные слои населения. Кризис обнажил и еще больше усугубит неравенство между верхними и нижними слоями населения. Не пощадили и работников со средним доходом, и мы можем ожидать, что ситуация ухудшится, когда меры будут сокращены. Большая часть данных в отчете только до мая.

Отразят ли данные за последующие месяцы улучшение или ухудшение ситуации?

Будет ли достаточно 108 миллиардов долларов в виде различных мер, развернутых правительством, чтобы помочь нам пережить надвигающийся шторм? Только время покажет.

Что считается низким доходом в Калифорнии?

Даже при низком проценте сберегательные счета и компакт-диски по-прежнему являются хорошей идеей

Положите больше денег в карман в 2018 году с помощью базовой проверки пособий для сотрудников

20 бизнес-идей с небольшими вложениями для дополнительного дохода

2 дисконтных инвестиционных фонда с доходностью более 4%