примечание*:здесь я определяю стоимостное инвестирование как покупку компаний, которые значительно недооценены по сравнению с их активами. По определению, все инвестиции должны быть стоимостными. Но я надеюсь, что это проясняет это более ясно.

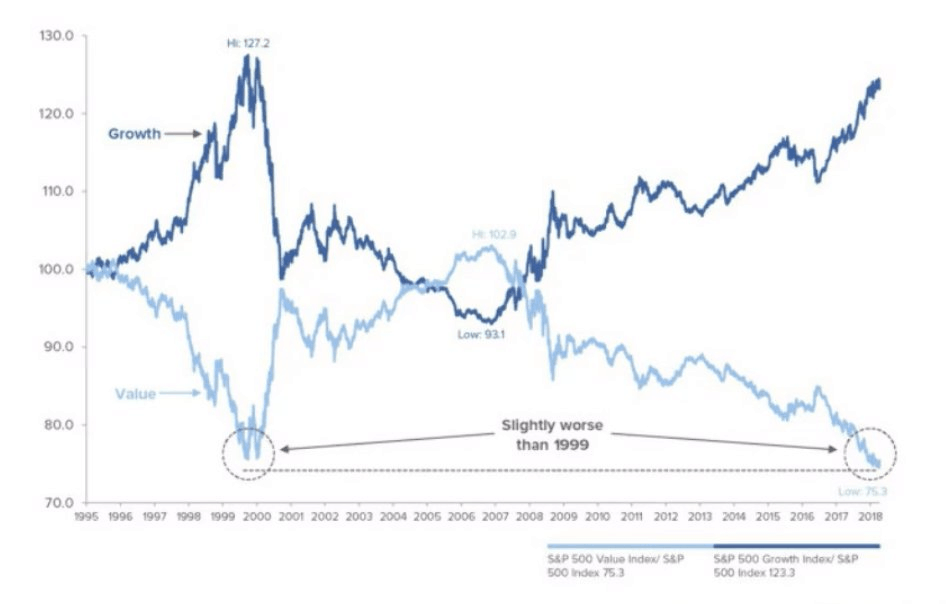

Были замечания, что стоимость умерла или что рост превзошел стоимость, и если вы продолжаете быть стоимостным инвестором, вы просто дурак.

Я считаю, что по большей части это просто обсуждение стиля, но я также считаю, что стоимостные инвесторы увидят свет, как только они выйдут из темного туннеля роста. (хотя утверждение, что рост и стоимость не могут совпадать, также неверно... )

Картинка довольно убийственная. За последние несколько лет стоимость была сметена, как пыльный ковер, в результате роста.

Для этого есть множество различных причин, и я расскажу о самой важной из них, прежде чем закончить тем, почему я считаю, что инвесторы, использующие стоимостной стиль, в конечном итоге получат вознаграждение в конце радуги.

Самым большим препятствием для начала бизнеса, как вы уже догадались, является капитал. .

Если бы деньги не нужны, чтобы заработать больше денег , все станут мегабогатыми, а цены на ресурсы взлетят вверх.

Через некоторое время все снова нормализуется, потому что (а) ресурсов не хватает и (б) у спроса есть потолок предложения, который он не может нарушить, не вызывая искусственно массовых краткосрочных скачков цен.

Простой. Самым большим препятствием для заимствования денег является их кровавая стоимость. Другими словами, процентные ставки.

Давайте рассмотрим пример, чтобы понять, почему процентные ставки так чертовски важны.

Давайте представим, что два разных продавца куриного риса конкурируют друг с другом. Оба они обладают одинаковыми навыками и производят одинаково вкусный рис с курицей.

Первый продавец куриного риса — дядя А — старше. Больше установлено. Второй продавец — Каки Би — был его учеником до того, как он ушел, открыв собственный магазин риса с курицей.

Их разделяет только одно — процентная ставка на деньги, которые они заняли в банке, чтобы открыть прилавок с курицей и рисом.

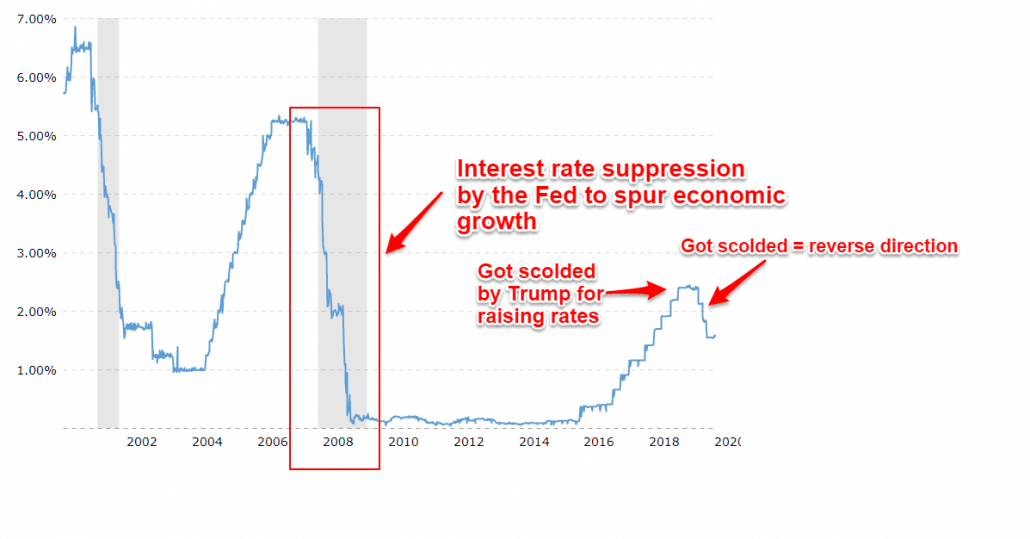

Дядя А начал очень давно, скажем, где-то в 2004-2008 годах, когда процентные ставки были выше.

Каки Б начал позже, после финансового кризиса, когда казалось более безопасным начинать бизнес, когда он знал, что может брать дешевые кредиты.

Кто выиграет в этой битве, если предположить, что у обоих одинаковые цены на курицу с рисом, и если предположить, что ни у кого нет конкурентного преимущества, кроме процентной ставки на деньги, которые они заняли?

Просто.

При процентной ставке 5% дядя А должен 5000 долларов в счет погашения процентов по кредиту в 100 000 долларов.

При 1,75% (текущая ставка по федеральным фондам) Каки Б должен 1750 долларов по кредиту в размере 100 000 долларов.

Со временем Каки Б получает повторяющуюся разницу в прибыли в размере 3250 долларов и открывает 2-й прилавок, 3-й, 4-й.

И каждый прилавок затем разрастается, добавляя все больше и больше преимуществ, пока дядя А, который изначально боролся только с одним прилавком, теперь не должен закрыть магазин, потому что Каки Б купил всю чертову улицу.

Я допускаю, что это чрезмерное упрощение, но вы поняли. Низкие процентные ставки хороши для растущих акций, потому что дешевый кредит позволяет компании брать большие займы, не опасаясь роста долгов, а затем стремительно увеличивать их охват.

Высокие процентные ставки действуют как естественный барьер, поскольку конкуренты должны иметь возможность получать более высокую маржу, чем вы, чтобы конкурировать на том же уровне по стоимости займа.

Другими словами, планка производительности сейчас ниже, чем когда-либо для конкуренции, и это потому, что Федеральная резервная система США — или это Трамп? – (что косвенно влияет на глобальные процентные ставки) решил, что это лучший путь вперед.

Таким образом, те, кто инвестировал в растущие компании, такие как Facebook, Visa, Microsoft, Amazon, увидели, что их цены взлетели до небес. Я не сбрасываю со счетов тот факт, что это хорошие компании, но снижение процентных ставок не могло им навредить.

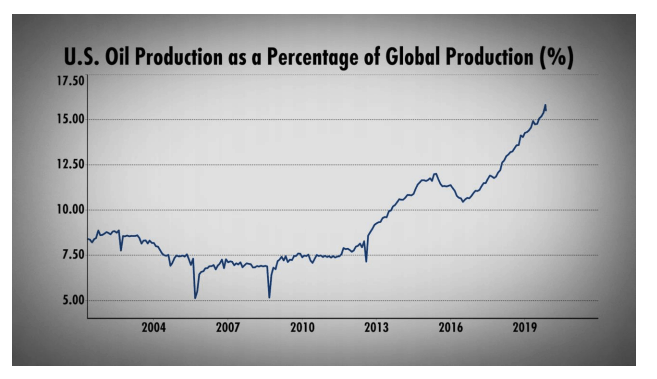

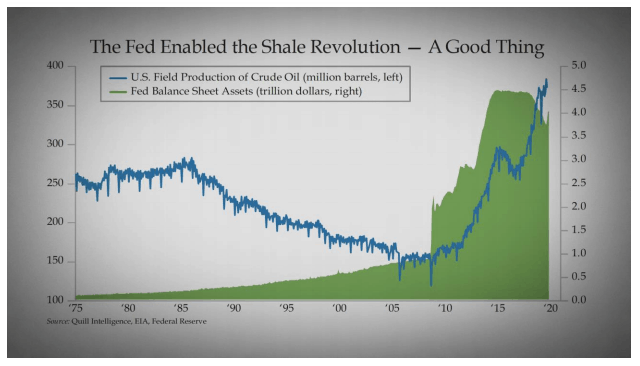

Посмотрите на нефть в Америке, миллиарды долларов, взятые взаймы, чтобы превратить Америку из нетто-импортера нефти в нетто-экспортера нефти — и все это подпитывается дешевым капиталом.

Ресурсы конечны.

Конечно. да. Я слышу тебя. Производство зашкаливает, и некоторые ресурсы становятся чертовски дешевыми — например, нефть за баррель. – но это взрывает собственную бомбу замедленного действия.

На более широком уровне, когда становится легко приобрести капитал, цены на ресурсы подскакивают из-за увеличения спроса.

Посмотрите на предыдущий пример. Еще десять прилавков — это намного больше спроса на курицу. Теперь возьмите это и умножьте на миллиард для всех секторов, всех предприятий и всех стран.

Что происходит с ценами на товары, когда у всех карманы глубже?

Инфляция бывает. Напитки стоят от 1 до 3 долларов.

Почему?

Потому что кредиторы, ссужающие вам 1 доллар сейчас с покупательной способностью в 1 доллар, хотят получить более 1 доллара в будущем с возвратом покупательной способности на сумму более 1 доллара, и этого будущего не будет, если инфляция вырастет, и вы в конечном итоге заплатите им всего 0,70 доллара за покупку. власть через 30 лет.

Кто, черт возьми, хочет терять деньги, одалживая деньги? Ни один. Никто.

Поскольку процентные ставки растут, а кредиторы требуют больше денег, те компании, кредиты которых привязаны к преобладающим процентным ставкам (и поверьте мне, большинство из них привязаны к плавающей процентной ставке, именно так они росли в первые место ) внезапно увидеть, как прибыль резко падает, поскольку всем приходится платить больше денег кредиторам.

Таким образом, весы экономики уравновешиваются, как и должно быть.

Сам Баффет отметил этот аспект. Он также обратил внимание на странные инвестиции с использованием облигаций в условиях, когда процентные ставки были просто выше.

В консервативной стратегии стоимости чистых активов (пример 1, пример 2, пример 3 и другие здесь) мы неоднократно добиваемся понимания того, что мы стремимся покупать активы по дешевке.

Мы хотим покупать активы дешево и владеть бизнесом бесплатно. Дешёвые активы придают стратегическую ценность. Значение, которое взлетает до небес, когда процентные ставки растут.

Почему это так?

Когда процентные ставки высоки, предприятия, покупающие активы, терпят неудачу. И хотя технологические компании не обязательно работают с использованием активов, многим компаниям по-прежнему требуются твердые активы (земля, здания, оборудование и даже деньги). ) для работы.

Предприятия, которые уже заплатили за свои активы, получат значительное операционное преимущество по сравнению со своими коллегами, которые теперь должны платить более высокие проценты, чтобы конкурировать.

Это означает, что со временем недооцененные компании с оплаченными реальными активами должны увидеть больший рост стоимости акций, потому что они видят более высокие доходы и более высокую прибыль при прочих равных условиях.

На это указывают несколько факторов. Прежде всего, инфляция.

Мы еще не видели, чтобы он попал в основные потребительские корзины (хотя некоторые уже ворчат из-за счетов за электроэнергию), но, вероятно, это произойдет довольно скоро.

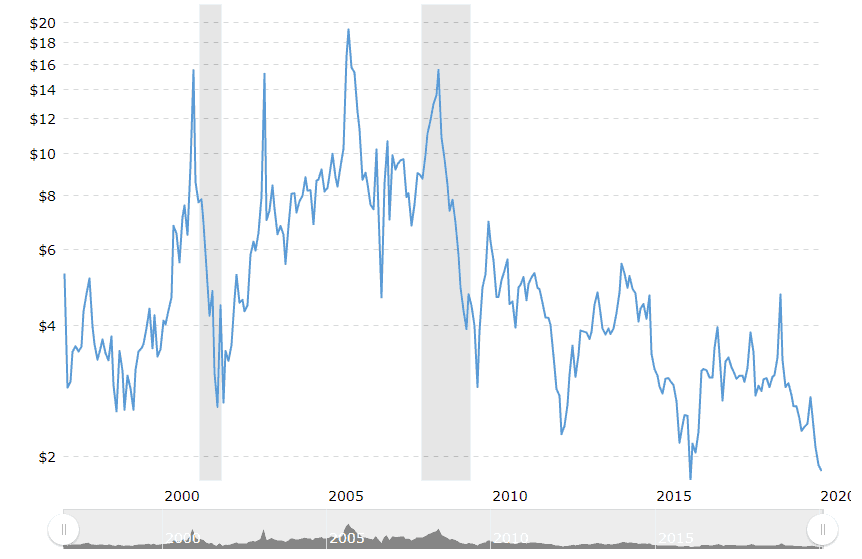

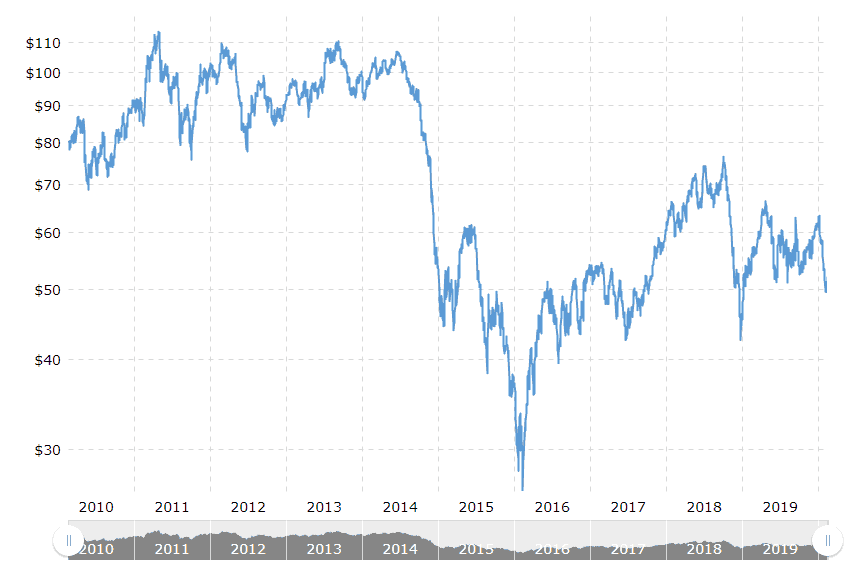

Цены на нефть — и, соответственно, энергию — были низкими в течение очень долгого времени, потому что низкие процентные ставки позволили сланцевому буму вывести экономику США из гравитационного притяжения великой финансовой рецессии 2008–2009 годов.

Следовательно, поставки сланца и природного газа наводнили рынок и, естественно, привели к снижению цен на природный газ и нефть.

Пострадала даже нефть, на цены которой повлияла напряженность и сокращение/увеличение предложения ОПЕК, а также геополитическая волатильность.

Конечно.

Отчасти это связано с тем, что вирус corvid19 в настоящее время разрушает спрос на нефть, но это не значит, что нефть хорошо себя чувствовала до этого в 2015 году и далее.

Что это за удар?

Помните, что процентные ставки способствовали сланцевому буму?

Ну, этот долг возвращается домой, чтобы насест. Постоянно низкие цены на природный газ и нефть означают, что многие нефтяные компании прекращают свою деятельность, поскольку себестоимость добычи превышает стоимость газа.

Они кладут 1 доллар в землю и выкапывают менее 1 доллара.

Это не может продолжаться вечно.

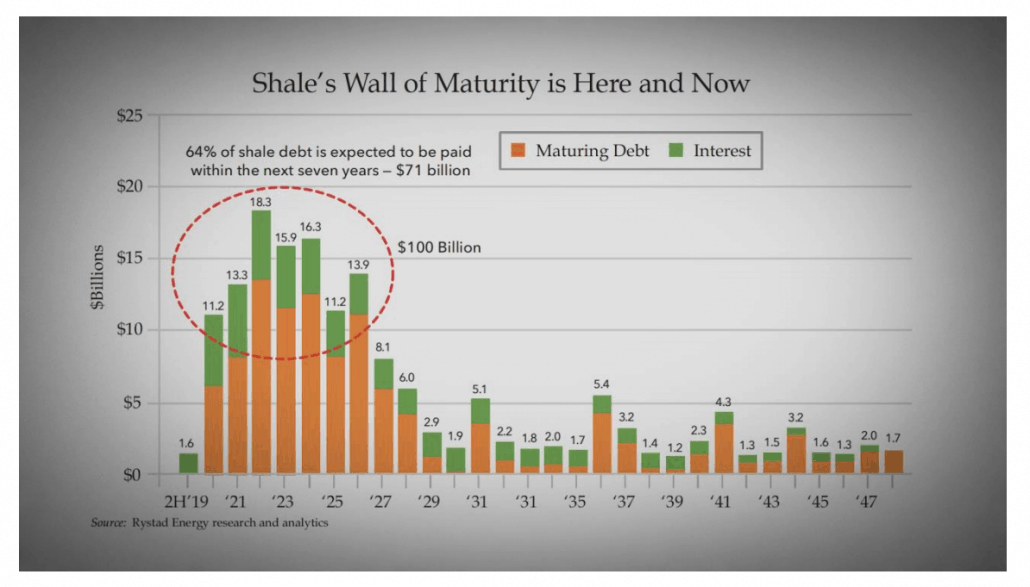

А в 2020 году, в этом году, им предстоит столкнуться с долгами на сумму 71 миллиард долларов.

Corvid19 только помог ускорить банкротство нефтяных игроков, которые не зарабатывали деньги.

Даже если бы это было не так, производители сланца не могут вечно работать в убыток, а рост цен на энергоносители быстро охватит всю систему, что напрямую повлияет на вас, меня и всех остальных.

Я думаю, что рост цен на энергоносители из-за сланцевых выпадений ведет нас к краху. И я думаю, что это поможет оценить инвесторов в целом, потому что на этот раз оценки компаний по всем направлениям будут сброшены до более привлекательных уровней.

Я не люблю прогнозировать рынок. У меня нет там преимущества.

Я не экономист. Но я изучаю нашу историю. Он не повторяется, но чертовски рифмуется.

И прямо сейчас он поет ужасно знакомую мелодию — энергетическую мелодию.

Последние пять крупных экономических спадов в США были вызваны тем, что цены на нефть были просто неприемлемыми.

Трудно смотреть на факты и уйти, думая, что все хорошо кончается хорошо.

Если оценки слишком долго остаются скрытыми, хорошие компании с руководством, которое имеет шкуру в игре, в любом случае просто выкупит акции или исключит их из листинга (потому что они могут выкупить дешево и сохранить всю прибыль, а не делиться ею с общественностью ), а это означает, что цены на акции растут, что позволяет вам и мне получать прибыль.

Это победа, как ни посмотри.

Так что не падайте духом.

Стоимостное инвестирование никогда не умирает.

Если вы хотите узнать больше о том, как мы инвестируем, просто нажмите здесь, чтобы зарегистрироваться для участия в нашем бесплатном семинаре по инвестированию.

Если вам понравилась эта статья, вы также можете перейти к нашему полному руководству по стоимостному инвестированию в Сингапуре.