Игрушки являются неотъемлемой частью жизни каждого, так как большинство людей помнят ту часть своего детства, в которой доминировали игрушки. Игрушки предоставили возможность для активной игры и воображения, и по-прежнему нравятся как детям, так и взрослым. Крупнейшие производители игрушек в мире десятилетиями производят и развлекают миллионы детей игрушками популярных брендов. В Гонконге есть две компании по производству игрушек, которые поставляют игрушки в крупные универмаги и имеют франшизы узнаваемых брендов. Давайте сегодня сосредоточимся на одной из этих компаний.

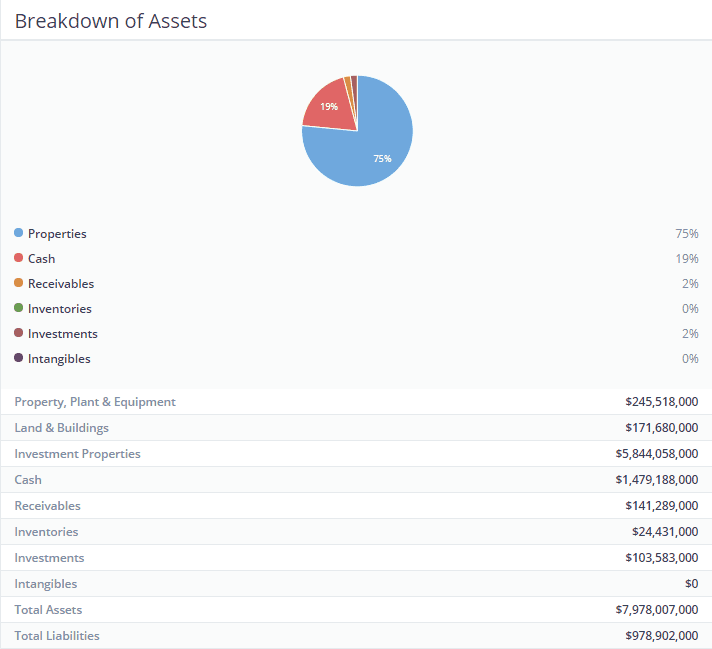

Playmates Holdings Limited (SEHK:0635) — инвестиционная холдинговая компания, состоящая из трех основных подразделений:инвестиции в недвижимость, портфельные инвестиции и игрушки. Основные инвестиции группы в недвижимость включают коммерческое здание под названием «Игрушечный дом». ”, расположенный на Кантон-роуд, 100 в Гонконге, несколько жилых единиц на Хиллвью, 21-23А Макдоннелл-роуд, а также фабрика игрушек Playmates на Тин Хау-роуд, 1, Туен Мун. Эти объекты сдаются в аренду для получения дохода от аренды и находятся под управлением Savills Property Management Limited.

Портфельные инвестиции группы состоят из вложений в зарегистрированные акции и управляемые фонды. Справедливая рыночная стоимость этого портфеля по состоянию на 30 июня 2019 года составляла 86,8 млн гонконгских долларов, и цель портфеля — обеспечить стабильный прирост капитала, а также дивиденды и процентный доход.

Подразделение Playmates Toys отдельно котируется на HKSE под Playmates Toys Limited (SEHK:0869) и владеет несколькими популярными игровыми франшизами, такими как Rise of the Teenage Mutant Ninja Turtles («TMNT»), Ben 10, Power Players и Pikwik.

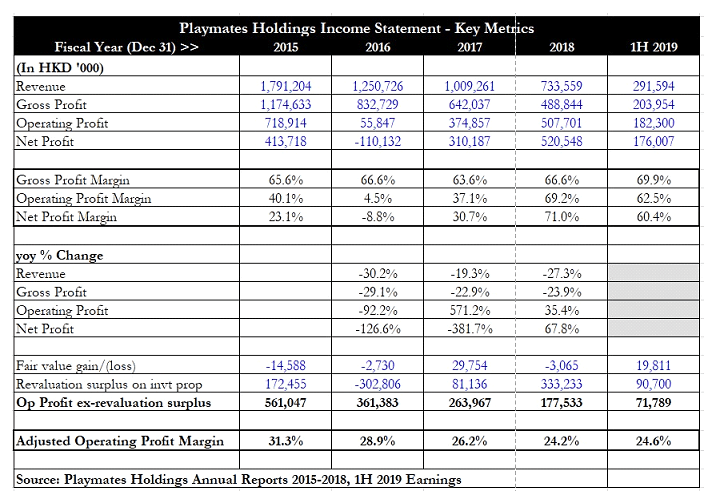

Финансовые показатели Playmates Holdings действительно выглядят довольно интересно. Хотя выручка постоянно снижалась в течение последних четырех финансовых лет, операционная прибыль на самом деле была довольно волатильной и даже выросла за последние два года. Чистая прибыль была одинаково неустойчивой:три из четырех лет были зарегистрированы с прибылью, а в 2016 финансовом году был убыток.

Оказывается, на отчет о прибылях и убытках повлияли два ключевых показателя:«доход от переоценки инвестиционной недвижимости ", а также "чистая прибыль/(убыток) по финансовым активам, оцениваемым по справедливой стоимости через прибыль или убыток “.

Первое относится к ежегодной переоценке имущества, принадлежащего группе, в качестве требования для раскрытия информации о справедливой стоимости, а второе относится к динамике цен на акции и справедливой стоимости базовых ценных бумаг, принадлежащих Playmates Holdings.

После корректировки этих двух статей из отчета о прибылях и убытках скорректированная операционная маржа показывает, что основная операционная маржа снижается с 31,3% в 2015 финансовом году до 24,2% в 2018 финансовом году. Операционная прибыль также демонстрирует тенденцию к снижению, падая с 561 млн гонконгских долларов в 2015 финансовом году до всего 177,5 млн гонконгских долларов в 2018 финансовом году.

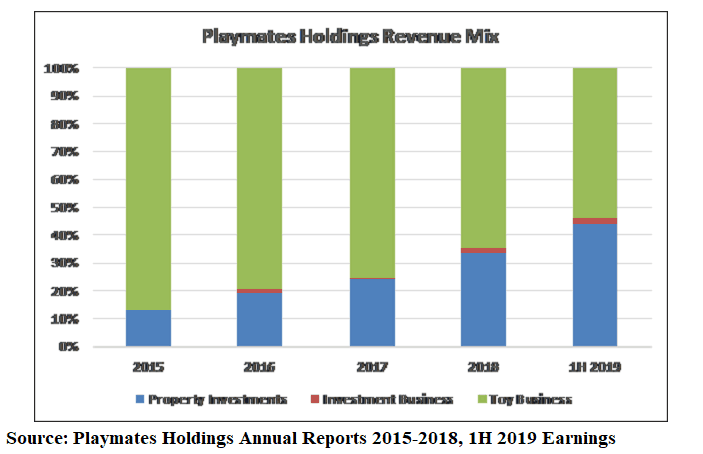

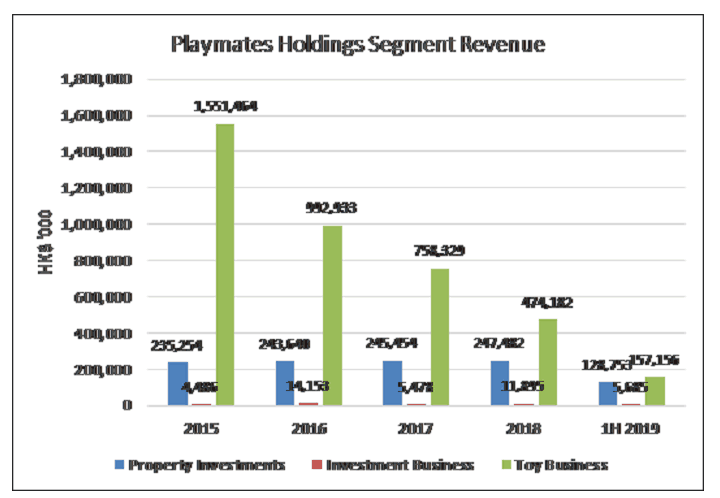

Чтобы лучше понять это, я рассмотрел сочетание доходов, приносимых каждым сегментом. Приведенная выше таблица ясно показывает, что вклад инвестиций в недвижимость увеличивался:с 13,1% в 2015 финансовом году до 44,2% в первом полугодии 2019 года. с 86,6% до 53,9% за тот же период. Мы наблюдаем, как Playmates Holdings постепенно превращается из компании по производству игрушек в компанию, владеющую недвижимостью.

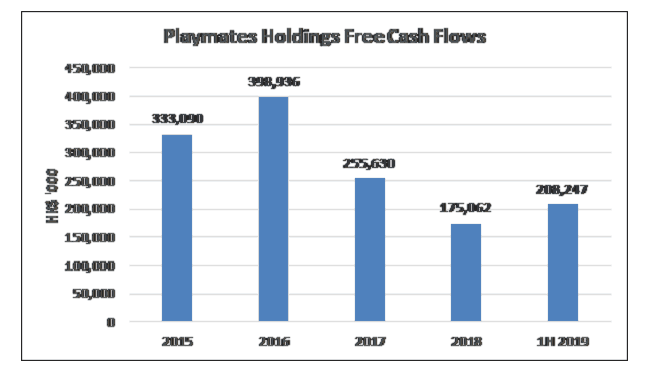

Свободный денежный поток группы продолжает оставаться сильным, несмотря на то, что выручка сегмента игрушек заметно снизилась. За пять периодов, которые я просмотрел (с 2015 финансового года по 2018 финансовый год и 1 полугодие 2019 года), был получен хороший уровень свободного денежного потока. Это поддерживает способность группы продолжать выплачивать определенный уровень дивидендов, хотя абсолютная сумма будет во многом зависеть от прибыльности ее основного бизнеса.

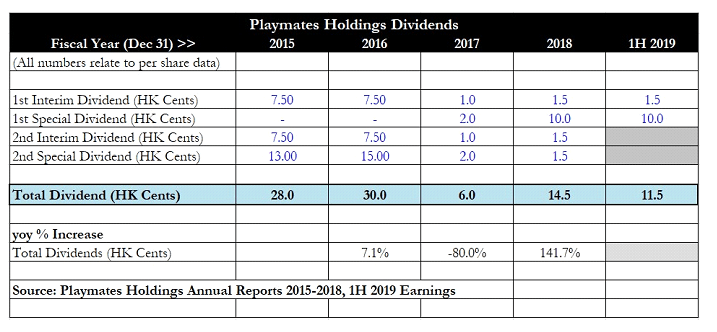

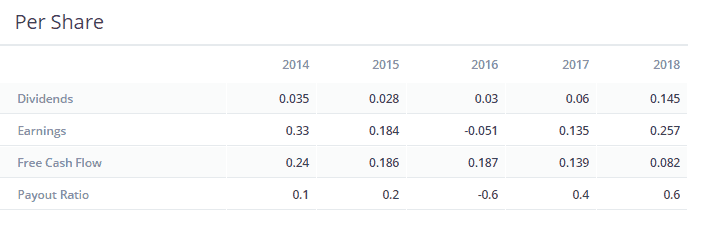

Что касается дивидендов, Playmates Holdings не очень последовательна. В 2015 и 2016 финансовом году были выплачены приличные уровни годовых дивидендов, но в 2017 финансовом году они упали до 6 центов гонконгских крон после того, как группа сообщила об убытках в 2016 финансовом году. Дивиденды снова начали расти в 2018 финансовом году, поскольку выручка подразделения недвижимости увеличилась. общая чистая прибыль группы, а в 1 полугодии 2019 г. общие промежуточные плюс специальные дивиденды остались неизменными. Вероятность дальнейшего восстановления дивидендов за второе полугодие 2019 года высока, если подразделение по недвижимости покажет хорошие результаты.

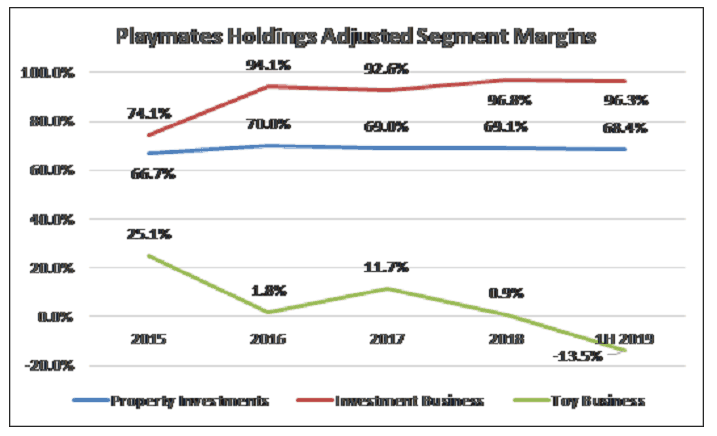

Анализ доходов по сегментам (выше) раскрывает интересные подробности о бизнесе.

Подразделение инвестиций в недвижимость регулярно фиксирует сегментную прибыль, превышающую выручку, в основном из-за изменений справедливой стоимости объектов недвижимости. Доходы от игрового бизнеса демонстрируют четкую тенденцию к снижению за последние четыре года.

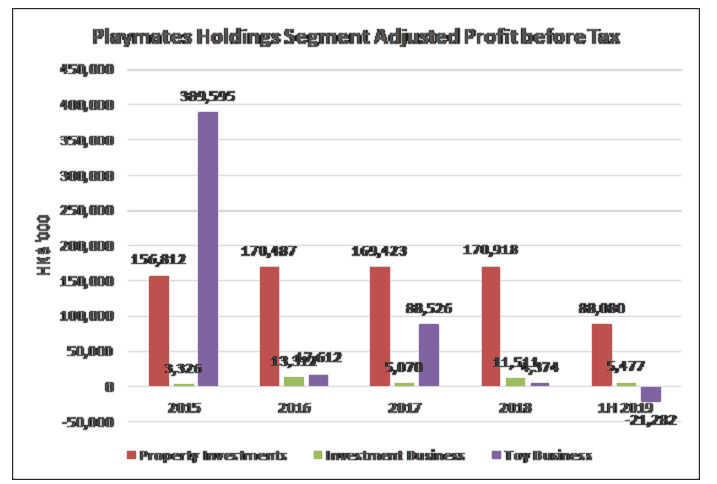

Я позволил себе скорректировать изменения справедливой стоимости, чтобы получить скорректированную прибыль сегмента до налогообложения (PBT). Я также сделал это для инвестиционного бизнеса, убрав изменения справедливой стоимости базовых ценных бумаг.

Скорректированная маржа сегментной прибыли до налогообложения (PBT) для инвестиций в недвижимость колеблется от 65% до 70% и остается достаточно стабильной, если исключить суммы переоценки. Это подразделение имеет стабильный источник дохода и устойчивую прибыль, на которую может положиться группа. С другой стороны, состояние игрушечного бизнеса с годами падало. Мало того, что выручка резко упала с 1,55 млрд гонконгских долларов в 2015 финансовом году до 474 млн гонконгских долларов в 2018 финансовом году, чистая прибыль также упала с 389,6 млн гонконгских долларов до 4,4 млн гонконгских долларов. Маржа сегмента сократилась с 25,1 % до 0,9 %.

В 1 полугодии 2019 года выручка снизилась еще больше до 314 млн гонконгских долларов (в годовом исчислении), в то время как подразделение сообщило о значительном убытке сегмента до налогообложения в размере 21,3 млн гонконгских долларов. Это тревожная тенденция, поскольку она показывает, что бизнес игрушек начинает снижать финансовые показатели группы.

С точки зрения катализаторов для бизнеса, просмотр раздела обсуждений и анализа управления Playmates Toys (MD&A) дает некоторые подсказки о предстоящих планах для бизнеса, хотя еще неизвестно, сработают ли они хорошо, чтобы позволить бизнесу оправиться.

TNMT внедряется по всему миру, в то время как группа работает над расширением линейки продуктов для Ben 10. Новый мультсериал ZAG Heroez:Power Players дебютирует в конце 2019 года на Cartoon Network вместе с первоначальными поставками игрушки. Это новое основное право на игрушку, полученное компанией Playmates Toys в первом полугодии 2019 года. Наконец, разрабатывается новая полная линейка игрушек для «Годзиллы против Конга» в соответствии с блокбастером.

Несмотря на закрытие Toys R Us в 2018 году, индустрия игрушек осталась на удивление устойчивой. Отрасль прервала четырехлетнюю полосу роста и в 2018 году сообщила о незначительном снижении на 2% в годовом исчислении. Учитывая, что на долю Toys R Us приходится от 10% до 15% всех продаж игрушек, я чувствую, что это падение на 2% на самом деле показывает объем бизнеса розничных продавцов удалось вернуть. Это обнадеживает, так как это означает, что спрос на игрушки остается высоким, но необходимо, чтобы новые розничные продавцы вышли на первый план, чтобы гарантировать, что цепочка поставок остается сильной и что игрушки доставляются покупателям, которые в них нуждаются.

По мере роста класса со средним уровнем дохода в таких странах и регионах, как Китай, Южная Америка и Азия, все больше и больше семей будут располагать большими суммами располагаемого дохода, которые они смогут потратить на игрушки. Склонность к тратам также увеличивается вместе с увеличением ресурсов, и это создаст долгосрочный постоянный спрос на большее количество игрушек.

Хотя видеоигры (для мобильных телефонов и iPad) сейчас более распространены и отвоевывают часть рынка у традиционных игрушек, я чувствую, что физические игрушки всегда будут иметь свое место, поскольку детям по-прежнему нужно заниматься физической активностью и играть. Это хорошее предзнаменование для отрасли, поскольку она может продолжать оставаться устойчивой даже перед лицом технологических изменений и сбоев.

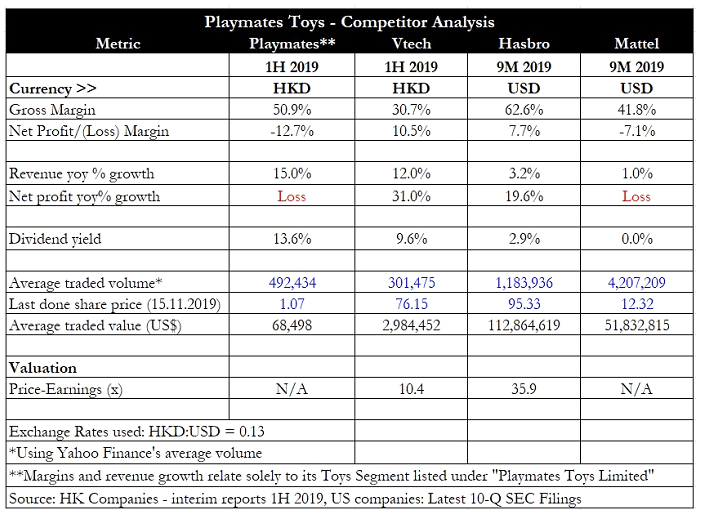

Для анализа конкурентов я использовал данные Playmates Toys Holdings. Другие аналогичные конкуренты включают Vtech Holdings Ltd (SEHK:0303), Hasbro Inc (NASDAQ:HAS) и Mattel Inc (NASDAQ:MAT).

Из таблицы Playmates демонстрирует здоровую валовую прибыль в размере 51% в своих последних доходах за 1 полугодие 2019 года, и это средний показатель двух игрушечных гигантов Hasbro и Mattel. Тем не менее, высокий уровень расходов делает подразделение убыточным в 1 полугодии 2019 года. Если Playmates Toys не сможет каким-либо образом увеличить свою выручку, подразделение, похоже, останется убыточным. Все игроки сообщают о достойном росте выручки, что свидетельствует об устойчивости отрасли.

Главный риск для бизнеса — экономический спад. Это снизит потребительские настроения и склонность к тратам, что приведет к снижению спроса на игрушки по мере сокращения семей. В сегменте инвестиций в недвижимость Playmates более слабые деловые настроения могут привести к тому, что арендаторы не захотят платить больше за аренду, а доля вакантных площадей также может увеличиться в период экономического кризиса, когда бизнес арендаторов пострадает.

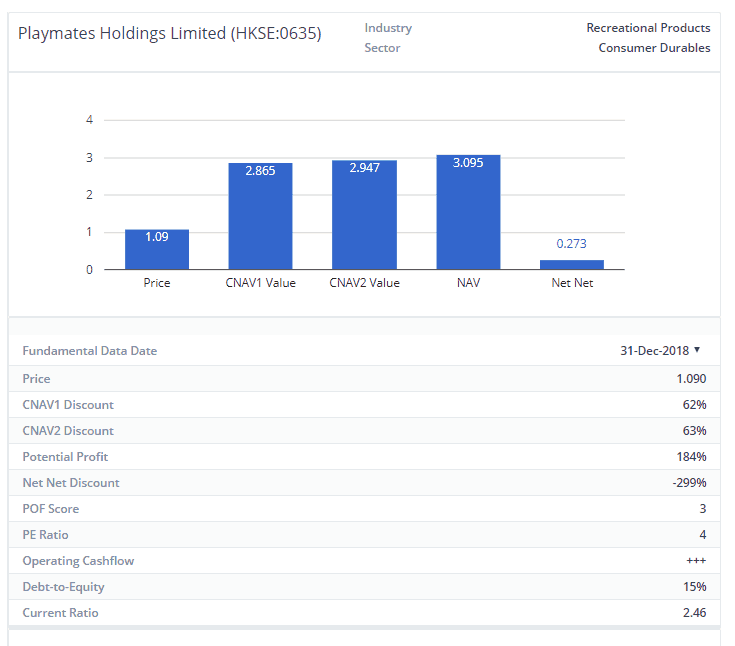

Стоимость чистых активов Playmates Holdings (СЧА) на акцию составляет около 3,41 гонконгского доллара (по состоянию на 30 июня 2019 г.), а цена акции составляет около 1,07 гонконгского доллара. Акции торгуются с соотношением цены к балансовой стоимости всего 0,31x, что составляет значительный 70-процентный дисконт по сравнению с NAV. Это может быть объяснено тем, что сегмент игрушек начинает истекать кровью, и инвесторы могут почувствовать, что это подразделение тянет группу вниз. Тем не менее, сегмент недвижимости довольно стабилен и по-прежнему вносит свой вклад в доходы и денежные потоки.

Хотя историческая доходность по дивидендам может показаться заманчивой, инвесторы должны учитывать, что цена акций, вероятно, учитывает дальнейшее снижение в бизнесе игрушек. Также нет никаких гарантий, что Playmates Holdings сможет продолжать выплачивать тот же абсолютный уровень дивидендов, что и в 2018 финансовом году, поскольку история показала, что группа и раньше была готова сокращать дивиденды.

Кроме того, уму непостижимо, почему Playmates выбирает два перечисленных объекта. Поскольку бизнес игрушек находится в стрессовом состоянии, группа в конечном итоге платит больше с точки зрения листинговых сборов и расходов на соблюдение нормативных требований. Разумным решением было бы исключить Playmates Toys Holdings из листинга, поскольку у подразделения нет требований по привлечению денежных средств через рынок капитала.

Playmates Holdings быстро превращается в компанию, занимающуюся недвижимостью, так как вклад сегмента игрушек сокращается, но инвесторам, вероятно, лучше купить REIT или уже существующую девелоперскую компанию, поскольку это не является основной сферой деятельности Playmates.

Хорошая вещь в том, что кто-то еще запишет вашу идею, заключается в том, что вы получаете другую точку зрения, которая имеет огромную ценность. Мы склонны много врать себе, когда принимаем индивидуальные решения, и когда кто-то звонит вам и бросает вам вызов, это хорошо для вас как розничного инвестора. Я настоятельно рекомендую всем окружить себя людьми более умными, чем они, способными указать на серьезные ошибки в их инвестиционном тезисе. Это очень выгодно.

Идем дальше.

Я упоминал ранее, что наша консервативная стратегия стоимости чистых активов направлена на то, чтобы просто купить бизнес по чрезвычайно низкой цене по сравнению с его хорошими активами. Здесь действует скидка до 70% на NAV. Компания сообщает вам, что вы можете владеть всем их бизнесом за 0,30 доллара за доллар — и при этом владеть их бизнесом бесплатно. Здесь нет сомнений в том, что компания недооценена. Вопрос в том, готовы ли вы владеть компанией с падающими доходами от игрушек. Я.

Здесь есть 3 простые причины, и все они связаны.

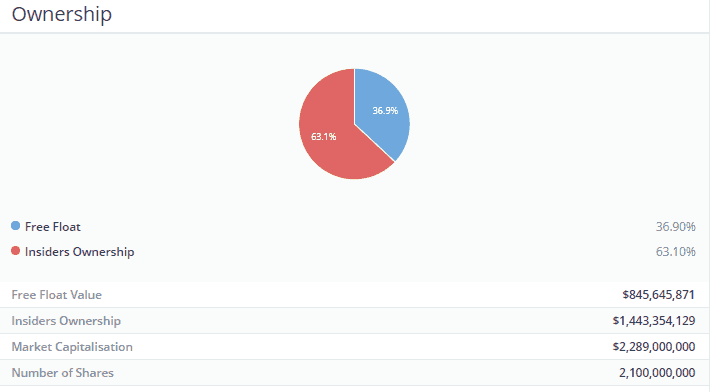

Инсайдеры владеют 63,1% акций компании. Что это говорит вам? Для меня это означает, что мы в одной лодке с руководством. У них есть шкура в игре, и не только мы пострадаем, если компания разорится. Это означает, что действия, предпринятые руководством, скорее всего, принесут пользу, если не будут соответствовать интересам розничных акционеров. Я вряд ли потоплю корабль, на котором находятся мои акционеры, если я тоже на нем. Это хорошо зарекомендовало себя в сегменте урожайности.

На сегодняшний день, когда это возможно и когда это возможно, компания решила вернуть денежные средства своим акционерам. Почему? Потому что менеджмент тоже владеет акциями. Вот почему. Кроме того, я рассматриваю урезанные дивиденды как бонус — дивиденды должны поддерживаться свободным денежным потоком. Если это не так, то стоимость компании со временем будет уменьшаться. Подумайте об этом, как если бы вы ежемесячно тратили из своего банка больше, чем откладывали; ты рано или поздно разоришься. И мы не хотим, чтобы компания разорялась, поэтому разумная дивидендная политика — лучший вариант.

Насколько я могу ошибаться, когда покупаю компанию по цене 0,30 доллара за доллар, а они начинают ежегодно перенастраивать доходность? Насколько я могу ошибаться, если менеджменту принадлежит 63,1% акций на рынке?

Ответ очень неправильный.

Поэтому важно иметь запас прочности.

В этом случае моя маржа безопасности составляет 184% потенциального роста, как следует из дисконта к стоимости чистых активов. Мне не нужны все 184%, чтобы компания была хорошей инвестицией. Мне просто нужна часть этого в сочетании с доходностью за три года (мой период владения), чтобы сделать его хорошим. При этом менеджмент уже вернул 13,3% урожайности в этом году. Компания буквально платит вам за то, что вы владеете акциями, с солидной возможностью получения дополнительной прибыли.

Это следующая часть, которую я с удовольствием увижу. Надежный бизнес требует капитала. Но именно из-за неправильного управления долгом такие компании, как Hyflux, добились такого впечатляющего успеха. И мы стремимся избегать таких компаний, как мы избегаем бубонной чумы. При соотношении долга к собственному капиталу 15% и коэффициенте текущей ликвидности 2,46, а также трехлетнем положительном свободном денежном потоке это гарантирует мне, что компания не будет бесполезно бросать деньги в убыточное предприятие и уничтожать капитал. Кроме того, компания с минимальным долгом будет минимально подвержена шокам процентных ставок, когда у федеральных резервов неизбежно закончатся пули количественного смягчения, а процентные ставки скорректируются вверх.

Осторожно! ДИОДД.

Если вам интересно узнать, как мы инвестируем, выможете зарегистрироваться здесь, чтобы узнать больше.

В качестве альтернативы, вот наше полное руководство по инвестированию на основе факторов. Вот наши кейсы. Вы также можете присоединиться и принять участие в обсуждении в нашей группе Facebook Ask Dr Wealth и получать оперативные обновления обо всех известных инвестиционных идеях/подходах в нашей группе Telegram.

PODCAST:риски и прибыль от инвестирования в каннабис с Мэттом Хокинсом

4 Возможные проблемы с компенсацией акционерного капитала и способы их решения

Недооцененная строительная компания с огромной потенциальной доходностью

Satsuma Pharmaceuticals, HistoSonics и Bardy Diagnostics:история сделок с Lumira Ventures

Узнайте, что происходит с акциями в результате слияний и поглощений