Прошло почти десятилетие с тех пор, как в судоходной отрасли был настоящий бычий рост. Снижение аппетита к новым заказам, резкое восстановление экспорта железной руды из Бразилии, предстоящие правила IMO и модернизация скрубберов на более крупных сухогрузах могут привести к улучшению фундаментальных показателей спроса и предложения.

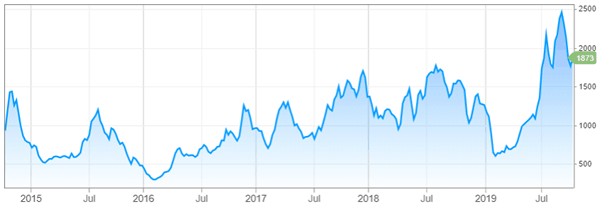

Мы также наблюдаем рост Baltic Dry Index с начала года на 41%. Похоже, что накопленные ранее излишки наконец иссякли, но давайте не будем делать слишком много выводов на основе графиков.

В свете всех этих факторов я чувствую, что балкеры столкнутся с повышением ставок. Положительный прогноз уже в какой-то степени отразился на рынке, но я ожидаю, что в ближайшие месяцы он вырастет.

Scorpio Bulkers (NYSE:SALT) — лучший среди своих производителей сыпучих материалов, и я считаю, что компания имеет все возможности для того, чтобы извлечь выгоду из любого повышения ставок.

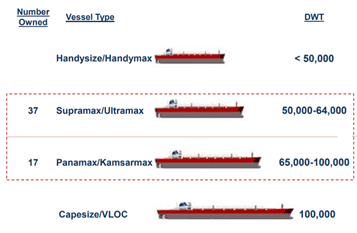

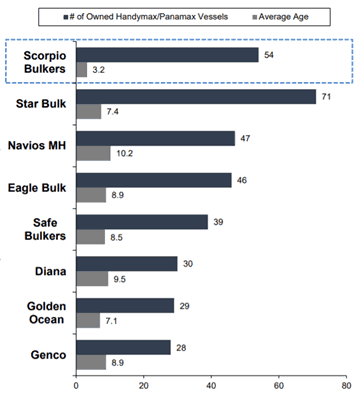

Scorpio Bulkers — морская транспортная компания, занимающаяся перевозкой сухих грузов угля, железной руды и зерна. Компания владеет 54 экономичными экологически чистыми сухогрузными судами среднего размера, средний возраст которых составляет 3,2 года.

По сравнению с конкурентами они имеют самый молодой парк в отрасли и входят в число лидеров среднетоннажного сегмента. Более молодой парк будет означать, что он более экономичен по топливу и имеет более низкие эксплуатационные расходы по сравнению с его конкурентами.

В октябре 2018 года SALT инвестировала 100 миллионов долларов США в Scorpio Tankers (NYSE:STNG) примерно для 54 миллионов акций, что соответствует примерно 10,9% выпущенных и обыкновенных акций в обращении по цене 1,85 долларов США за акцию. После дробления обратных акций каждой десятой SALT теперь владеет 5,4 млн акций STNG. Сейчас их доля составляет 185,7 млн долларов США.

СТНГ имеет самый большой флот современных танкеров-продуктовозов в мире. В соответствии с грядущими правилами IMO2020 STNG в настоящее время демонстрирует рост ставок на танкеры-продуктовозы и, как ожидается, сообщит об улучшении EBITA в течение следующих нескольких кварталов. Для получения дополнительной информации вы также можете обратиться к моему инвестиционному тезису о STNG здесь.

В 2020 г. Международная морская организация потребует от судовладельцев сокращения выбросов серы. Чтобы соответствовать требованиям, судовладельцы должны будут либо;

SALT приступила к установке скрубберов на всех 54 судах. Их планируется завершить к четвертому кварталу 2020 года. Чтобы сократить время аренды, руководство согласовало установку скрубберов с запланированными сухими доками судов.

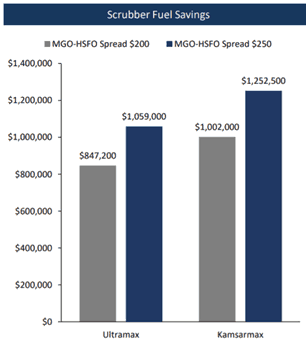

Преимущества установки скрубберов заключаются в экономии топлива. что SALT получит удовольствие, поскольку у них есть доступ к более дешевым вариантам топлива по сравнению с теми, которые используют MGO или VLSFO. [Примечания редактора:умноженные на количество кораблей, дальность поездки и операционный рычаг, это означает чертовски много сбережения. Кто-то скажет, что корабли даже не играют в одни и те же мячи .]

В настоящее время HSFO примерно на 220 долларов дешевле за метрическую тонну по сравнению с VLSFO. На Рисунке 3 ниже показана экономия, полученная в зависимости от типа судна. Если предположить, что установка скруббера стоит около 3-5 миллионов долларов США на судно, то скруббер полностью окупится за 4-5 лет.

В настоящее время для установки скрубберов требуются длительные сроки в 6-9 месяцев. Несмотря на то, что установка может быть завершена за 2-4 месяца, ограниченное количество доступных сухих доков, подходящих для установки, означает, что лишь небольшое количество судов будет оборудовано скрубберами до крайнего срока IMO2020.

Только несколько кораблей успеют к установке скрубберов. Те, у кого их нет, должны будут использовать мазут с низким содержанием серы/морской газойль/сжиженный природный газ. Спрос на топливо, соответствующее требованиям IMO2020, резко возрастет, что также хорошо для СТНГ.

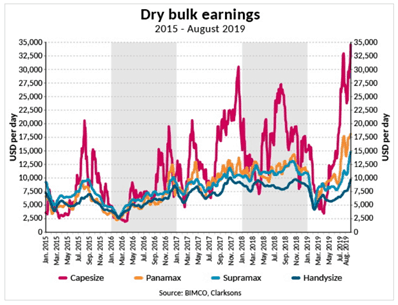

Еще один момент, который следует отметить, заключается в том, что по мере того, как суда помещаются в сухой док для установки скрубберов, количество судов, доступных для чартера, будет уменьшаться, и в сочетании с медленным ростом на 2,6% прироста флота сухогрузов в 2018 году весьма вероятно, что темпы будут продолжать повышать.

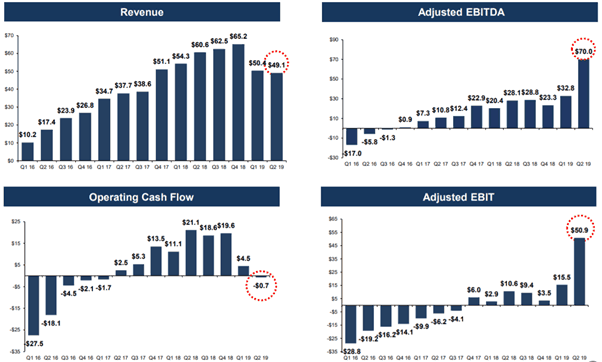

Во 2 квартале 2019 года SALT сообщила о выручке в размере 49,1 млн долларов США по сравнению с 50,4 млн долларов США за тот же период 2018 года. Скорректированный показатель EBITA увеличился более чем в 2 раза, но это в основном связано с ростом справедливой стоимости их доли в STNG на 52,6 млн долларов США. После исключения всех разовых доходов и расходов SALT будет иметь EBITA 16,8 млн долларов США. и чистый убыток в размере 13,4 млн долларов США. .

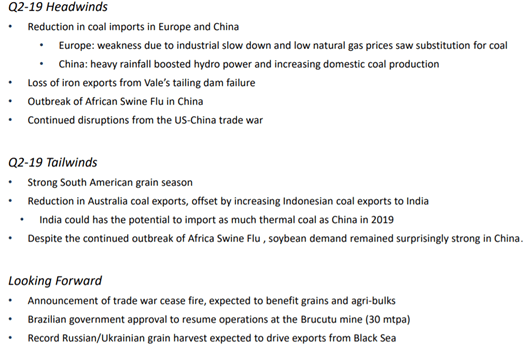

По словам руководства, снижение выручки связано с более слабыми темпами и потерей экспорта железа из Бразилии, а также сокращением импорта угля из Европы и Китая.

Судоходные компании работают с очень высоким левереджем, поэтому для судоходных компаний очень характерна высокая задолженность.

По состоянию на июль 2019 года долг SALT составлял 895 млн долларов США, а денежные средства – 160 млн долларов США. . В последние месяцы SALT приняла меры по сбору денежных средств, например, избавилась от своих активов. Мы также смотрим на их график выплаты долга, и кажется, что с их балансом они могут производить платежи до 2020 года.

Глядя на график операционного денежного потока на Рисунке 4, SALT начала генерировать положительный операционный денежный поток, поскольку ставки сухих оптовых грузов начали восстанавливаться с минимума 2016 года и снова упали после того, как ставки DBI упали в 1 квартале 2019 года.

В последнее время мы наблюдаем дальнейшее улучшение фрахтовых ставок, и это должно привести к увеличению операционного денежного потока в ближайшие кварталы.

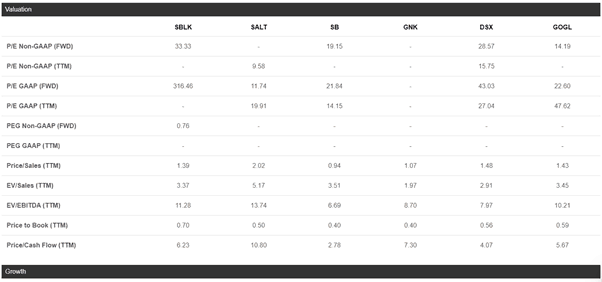

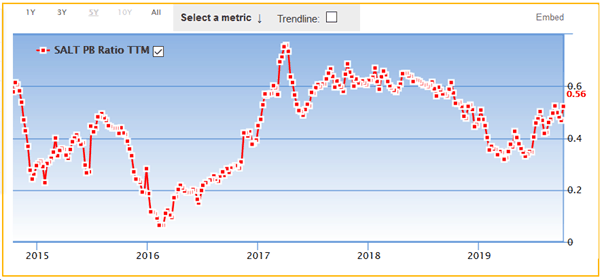

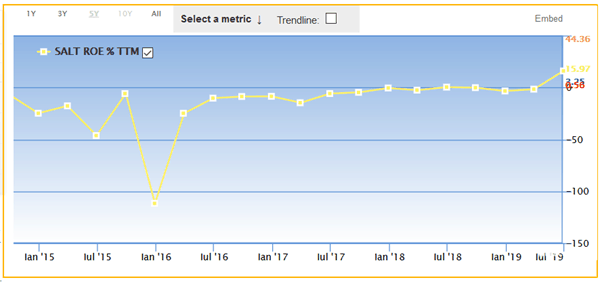

Для оценки стоимости судоходных компаний я буду использовать оценку на основе активов, где я буду использовать чистую балансовую стоимость для определения целевой цены для SALT

При текущей цене 6,77 долларов США SALT торгуется по цене 0,5 к чистой балансовой стоимости 12,95 долларов США. Сравнение с аналогами показало, что его соотношение P/B торгуется ниже среднего. Поскольку ставки продолжают расти, я ожидаю пересмотра рейтинга цены акций, и, таким образом, моя целевая цена для SALT привязана к коэффициенту P/B 0,75x, или 9,68 доллара США за акцию.

Оценка также поддерживается историческим коэффициентом P/B, где он торгуется с самым высоким значением 0,75xP/B во время восстановления DBI в 2017 году. Если мы сравним исторический коэффициент P/B с ROE, он показывает некоторую корреляцию, и мы должны ожидаем, что P/B продолжит торговаться с мультипликатором вблизи своего диапазона 2017 года.

Отличие SALT от конкурентов заключается в том, что они имеют долю в STNG. , продукт танкер играть. В настоящее время доля SALT в STNG составляет 185,7 млн долларов США, или около 2,70 долларов США за акцию.

Ввиду долгожданного перехода на VLSFO в 2020 году я ожидаю серьезных перебоев в спросе и предложении на танкеры-продуктовозы, что приведет к росту ставок. Если это произойдет, цена акций может продолжить расти и внести свой вклад в балансовую стоимость SALT. Каждое увеличение цены акций STNG на 1 доллар США увеличивает балансовую стоимость SALT на 0,78 доллара США.

SALT также может разблокировать стоимость STNG, обналичив свои инвестиции. Это дало бы руководству огромный приток денежных средств, которые они могли бы вернуть акционерам, либо распределяя в виде дивидендов, либо осуществляя обратный выкуп акций.

Инвестиции в морские перевозки сопряжены с риском, так как слишком много факторов, которые компания не может контролировать. Каждый из этих факторов риска может повлиять на поведение цены акций.

Тезис об инвестициях в значительной степени основан на том факте, что ставки на сухие грузы будут продолжать расти к концу года по мере приближения IMO2020.

Однако, если ставки насыпных грузов будут продолжать оставаться на низком уровне или упадут до ужасного уровня, SALT, возможно, придется увеличить свой долг путем заимствования или вторичного размещения.

Утешительным моментом является то, что SALT имеет положительный денежный поток при текущих уровнях ставок, а в их балансе достаточно денежных средств, чтобы соответствовать срокам погашения долга до конца 2020 года.

Я упомянул, что установка скруббера обеспечит экономию средств за счет спредов HSFO/VLSFO. Текущий прогноз для VLSFO и HSFO составляет 531 долл. США/т и 309 долл. США/т соответственно, что дает разброс затрат в размере 222 долл. США.

Я предвижу, что, учитывая небольшое количество судов, оборудованных скрубберами (около 5000 к 1 полугодию 2020 г.), спрос на топливо сместится в сторону VSLFO и MGO, когда вступит в силу IMO2020, что еще больше увеличит разброс затрат в краткосрочной перспективе. Однако по мере повышения эффективности нефтепереработки за счет оптимизации смешивания VSLFO это приведет к сужению разброса затрат, что снизит экономическую выгоду от использования скруббера.

Таким образом, существует неопределенность в отношении того, когда это произойдет, поскольку судоходная отрасль все еще пытается обеспечить глобальную доступность топлива, соответствующего требованиям IMO 2020 (см. Однако от разброса стоимости топлива будет зависеть, окупятся ли инвестиции SALT (а также STNG) в скрубберы.

Из-за напряженной геополитической ситуации, в которой мы сейчас находимся, любое обострение конфликта торговой войны также повлияет на спрос и предложение грузов по всему миру.

Ссылаясь на Рисунок 9 ниже, это некоторые из проблем, с которыми сталкивается SALT, которые находятся вне их контроля. Любое нарушение спроса на насыпные грузы повлияет на чартерные ставки.

Scorpio Bulker, или SALT, — это очень многообещающая возможность в традиционно нестабильной и рискованной отрасли. Тем не менее, текущая ситуация сделала SALT привлекательной инвестицией благодаря нескольким факторам;

Инвесторы должны понимать факторы риска, которые изменят инвестиционный тезис. Факторы риска могут либо привести к резкому росту состояния SALT в течение следующих нескольких кварталов, либо этот год может оказаться еще одним разочаровывающим годом для отрасли сухогрузных перевозок.

Ура

Раскрытие информации:Moss Piglet — это длинная SALT и STNG. Я написал эту статью сам, и она выражает мое собственное мнение

Примечание редактора :давно читатели нашего блога знают, что я обычно добавляю здесь оговорки. Но я также хотел бы добавить некоторые из моих собственных анализов.

Отказ от ответственности :Долгую доставку через СТНГ и ТНК. ДИОДД. Пусть покупатель будет бдителен.

Я тоже давно на СТНГ помимо ТНК (Scorpio Tankers, Teekay Tankers). STNG был обнаружен на терминале Bloomberg еще в мае или июне во время рутинной разведки акций, торгующихся по ликвидационной стоимости/NAV. Если мне не изменяет память, цена акции была 16-17 долларов за акцию. . Стоимость чистых активов (общая сумма активов минус общая сумма обязательств ) оценил стоимость акций примерно в 35 долларов.

В сочетании с IMO2020 я полагал, что STNG вырастет, но, к сожалению, не смог извлечь выгоду из-за нехватки наличных денег, что в основном заставило меня продать много других моих… нетрадиционных инвестиций.

К тому времени, как я раскрутился и получил $8–10 000 дополнительных инвестиций, STNG поднялась до 29,10 долларов США за акцию. , где я и попал - наказан за отсутствие наличных, я думаю. Сейчас я сижу на 20%, но мог бы сидеть на 100+% прибыль. Ах хорошо. Живи и учись. Но это нормально. Я думаю, что мы все еще на первых 100 метрах 24-километрового марафона для судоходства, и вот почему.

Мой тезис тогда и сейчас был еще прост. IMO2020 (1) выведет суда из воды, потому что стоимость эксплуатации слишком высока, а некоторые суда слишком устарели, чтобы экономически целесообразно устанавливать скрубберы (2) создадут арбитражные возможности, поскольку СТНГ перевозит топливо (3) верфи будут пришвартованы до 2021 года для ремонта и установки , что означает, что корабли прибудут в воду поздно, когда спрос выше, но предложение ниже (4) корабли производятся медленнее, чем в будущем.

Это в дополнение к:нефтеперерабатывающим заводам требуется больше нефти для производства соответствующего топлива, санкциям COSCO, влияющим на фрахтовые ставки. и больше судов, просто намеревающихся сжигать LSFO, что приведет к увеличению ставок на LSFO и снижению ставок на HSFO, увеличивая распространение и экономию для судов со скрубберами. Я даже не вникал в то, как превосходство будет означать премию, которую инвесторы прикрепляют к вечеринке с опозданием, а также насколько большее преимущество во времени / затратах будет у STNG по сравнению со всеми другими судами на рынке с его чартером. ставки.

Говоря о судоходных чартерных рейтерах, мой тезис об инвестировании в Teekay Tankers тоже довольно прост. По приблизительным подсчетам NAV, его стоимость составляет около 4 долларов. Он торговался на уровне 1,80–1,90 доллара, прежде чем подскочил до отметки выше 2 долларов. Но это не все. Низкие значения сами по себе не заставят меня инвестировать. Разворот должен быть, или мне нужно вознаграждать где-то еще – иначе я бы не вложил свои деньги. К счастью, разворот довольно очевиден – в чартерных ставках.

Танкеры Teekay генерируют около 1,50 долларов США на акцию в годовом свободном денежном потоке в диапазоне ниже 30 тысяч долларов США в день TCE. (Справочный слайд 11).

Согласно последним рыночным ставкам, ставки Suezmax составляют 136,7 тыс. долл. США в день, а ставки Aframax — 56,5 тыс. долл. США в день. Выясните для себя, какой свободный денежный поток это генерирует.

Можно ли сохранить эти темпы? Вероятно, не в долгосрочной перспективе.

Но даже короткого промежутка в 1-2 месяца достаточно, чтобы получить адскую разницу в доходах. Судоходные компании всегда заемные в ад и обратно. Поэтому, когда дела идут плохо, они идут вниз быстро (как это происходит в судоходной отрасли уже почти десятилетие), а когда дела идут хорошо, они могут быть более взрывоопасными, чем… ну, Биткойн. И я полагаю, что большинство из вас помнит, как выглядел биткойн. Если нет, иди посмотри.

Поговорим немного о макросе. Представьте, что вы производитель нефти, и вам нужно отгрузить нефть. У вас почти всегда не хватает доставки. Что происходит, когда ставки падают? Вы фиксируете столько устава, сколько можете, потому что, если вы этого не сделаете, ваш босс может уволить вас за то, что вы причинили компании миллионы долларов из-за отсутствия благоразумия и предусмотрительности. Так что же происходит с чартерными ставками после того, как они упадут? Я думаю о повышении фиксированных ставок по премиям. Подумайте об этом на минуту.

Подводя итог, Teekay Tankers должен генерировать достаточный свободный денежный поток, чтобы стоить гораздо больше, в дополнение к тому, что он недооценен. Обе компании являются своего рода инвестициями, когда, как только вы принимаете во внимание риски и приблизительные оценки, становится несложно. Я скажу, что у Teekay Tanker действительно есть красный флаг в том, что он намеревается сжигать LSFO, поэтому, как только цена акций повысится до NAV, я, вероятно, выйду (если только топливо LSFO по сравнению с HSFO не разрежется, что может произойти, но маловероятно).

Они оба, вероятно, будут мульти-бэггерами? ИЕ; перенастраивая несколько раз то, что я вставил? Наверное. Если санкции не снимут, и если все вытряхнет, куда я хочу, в 5-10 раз больше, чем я вложил, не может быть и речи. Это вид инвестиций, которые вы хотите охотиться. Что-то так глупо недооцененное, такое несфокусированное, такое непокрытое, такое ненавистное (как уже упоминалось, судоходство было плохой отраслью в течение десятилетия, поди разберись ), что вы можете проскользнуть и взять его почти бесплатно. И затем, когда вы правы, вы сильно вознаграждаетесь, а когда ошибаетесь, вас лишь слегка вознаграждают/наказывают.

При этом предостерегайте emtor . Вы несете ответственность за то, что покупаете . Не прыгайте в воду только потому, что это сделали мы.

Делай свою домашнюю работу.

Если вы готовы работать по 8 часов в день менее чем за 3–10 тысяч долларов в месяц, вы должны быть готовы работать по 8 часов в день, чтобы получить гораздо больше прироста капитала от инвестиций в акции. Не удешевляйте это. Не расслабляйтесь. Не оправдывайтесь. Ты лучше этого.

Было бы упущением, если бы я не упомянул, что первоначальный учитель того, как думать об инвестициях для себя, был изучен под эгидой программы Intelligent Investor Immersive Program. Если вы хотите охотиться так же, как охотимся мы, вы можете сделать гораздо хуже, чем подписаться на место и узнать, как мы это делаем.

С уважением,

Ирвинг

Как получить дешевое и легкое средство для удаления бородавок

Как использовать соль в стирке

Стоимость наводнения в коммерческой недвижимости в нескольких штатах будет расти

11 акций S&P 500, которые могут вырасти на 20% или более в 2020 году

5 моментальных акций для покупки по мере роста цен на энергоносители