Прошло более 6 лет с тех пор, как в январе 2013 года были запущены прямые планы схем взаимных фондов. Пришло время сравнить эффективность прямых и обычных планов схем MF.

Напомним, что у каждой схемы MF есть прямой и обычный вариант плана. Портфель и управляющий фондом одинаковы в обоих вариантах. Отличие заключается в оплате комиссий. Прямые взаимные фонды не платят никаких комиссий. Регулярные (вариантные) схемы MF выплачивают комиссионные дистрибьюторам. Более низкие затраты в прямых планах означают более высокую прибыль.

Хотя это упражнение можно сделать исчерпывающим, я думаю, что мы можем сравнить производительность прямого и обычного вариантов одной схемы, чтобы понять суть. Я выбрал один из самых популярных фондов акций в этой области и посмотрел, как работают его варианты прямого и обычного плана. Для сравнения я взял Mirae Emerging Bluechip Fund. Примечание. Мы не рекомендуем инвестировать в этот фонд.

Вы можете выполнить это упражнение для своей схемы MF и увидеть разницу.

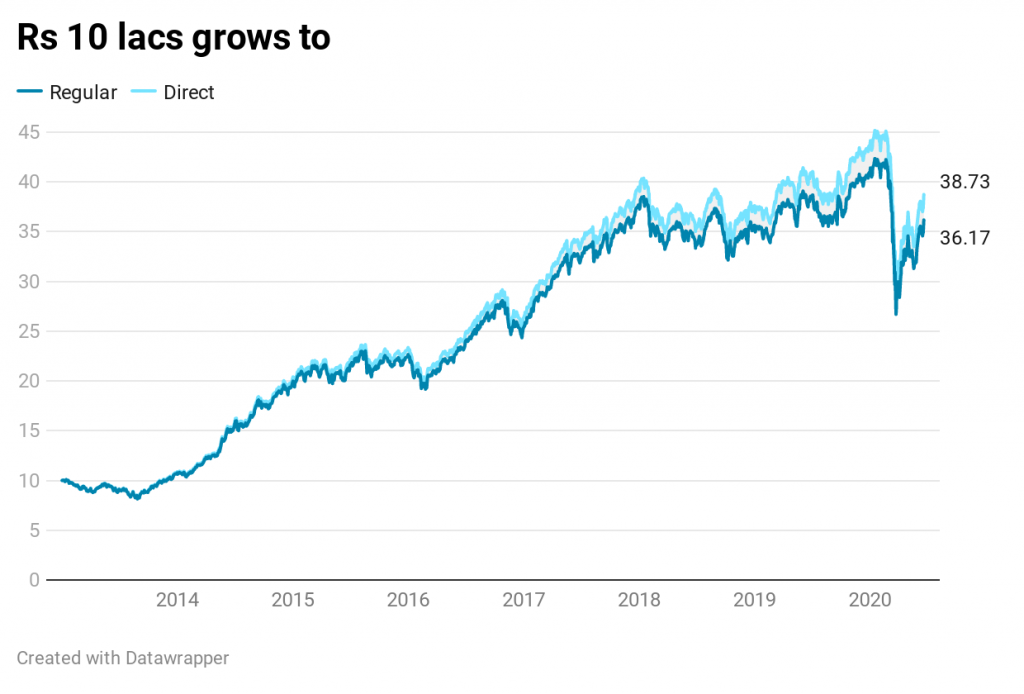

В январе 2013 г. вы инвестируете по 10 лаков в прямые и обычные варианты фонда Mirae Asset Emerging Bluechip.

С обычным планом у вас есть лаки 36,17 рупий. С прямым планом у вас есть рупий. 38,73 лака, что на 7,06 % больше, чем в обычном варианте плана.

Доходность на фондовых рынках была хорошей с января 2013 года. Этот фонд работает исключительно хорошо. Несмотря на то, что производительность была отличной даже для варианта с обычным планом, вариант с прямым планом оказался лучше.

Почему?

Потому что доходность портфеля (валовая) одинакова как для обычных, так и для прямых планов. Прямой план на несколько дюймов вперед из-за более низких затрат. Хотя эта разница в стоимости может показаться небольшой (0,5–1,0%), в долгосрочной перспективе она имеет существенное значение.

Помните, что 2 января 2014 года как прямой, так и обычный план:14 105 рупий

.По состоянию на 19 июня 2020 г.

СЧА для обычного плана составляет 51,024. CAGR 18,80 % в год

СЧА для прямого плана составляет 54,629. CAGR 19,90 % в год

Вы можете видеть, что NAV для прямого плана росла быстрее.

И это математическая конструкция. Этот разрыв между NAV прямого плана и обычного плана будет увеличиваться с каждым месяцем.

Это происходит потому, что в обычном и прямом плане все одинаково, за исключением расходов. Портфолио такое же. Управляющий фондом тот же. Единственное отличие состоит в том, что прямые взаимные фонды не должны платить никаких комиссий. Обычные взаимные фонды должны платить комиссионные. Коэффициент текущих расходов (31 мая 2020 г.) для прямого плана составляет 0,86 % в год. а обычный план 1,87% годовых. Разница составляет 1,01% годовых. (в соответствии с разницей между среднегодовыми темпами роста) Обратите внимание, что коэффициент расходов (и разница между коэффициентами расходов обычной и прямой схемы) постоянно меняется.

Распространенное заблуждение состоит в том, что прямые планы имеют более высокую NAV. Следовательно, вы получите меньшее количество единиц (чем обычные планы). Да это правильно. Но это несущественно. Важно то, какой вариант принесет больше прибыли в будущем. И это будет прямой план. Я затронул этот вопрос в этом посте. На самом деле, причина, по которой прямой план имеет более высокую СЧА, заключается в том, что он дает более высокую прибыль. Помните, что и прямой, и обычный варианты стартовали в одной и той же NAV в январе 2013 года.

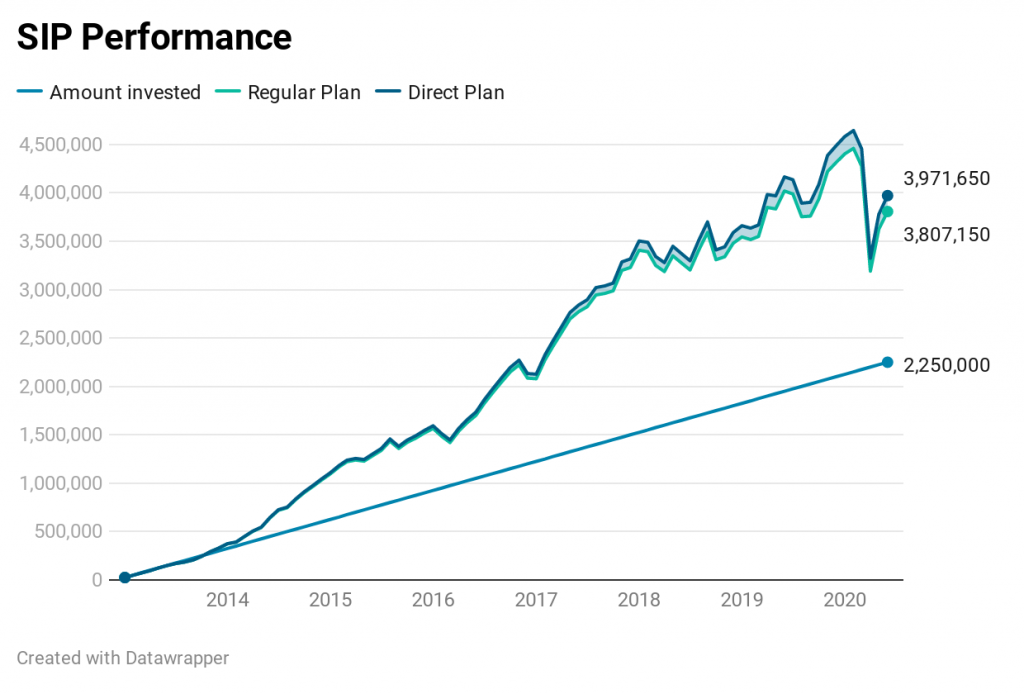

Я рисую данные для SIP в размере 25 000 рупий 1 числа каждого месяца. 90 взносов прошло до сих пор. Общий объем инвестиций 22,5 лейка рупий.

Инвестируя в обычный план этого фонда, вы потеряли 1,64 рупий лака. Или у вас будет на 1,64 рупии больше, если вы запустите SIP в прямом плане по сравнению с обычным планом. IRR 14,82 % для прямого плана против 13,72 % для обычного плана.

Здесь нет ничего удивительного.

Как упоминалось ранее, эта разница (по крайней мере, в процентном выражении) будет продолжать расти.

Результаты (SIP или паушальная сумма) будут различаться в зависимости от категории схемы, схемы и AMC. Схемы долгового MF, вероятно, будут платить более низкие комиссионные по сравнению с фондами акций. В пространстве акций активно управляемые фонды акций, вероятно, будут платить более высокие комиссионные. Пассивные индексные фонды, вероятно, будут платить более низкие комиссии. Вы можете проверить разницу для своих средств.

Если вы являетесь инвестором "Сделай сам", то инвестирование в обычные планы является преступлением. Вы несете дополнительные расходы ни за что. Теперь это не вопрос удобства работы (для большинства из нас). Это множество платформ, таких как MFU, Kuvera, PayTM Money и т. д., которые позволяют вам инвестировать в прямые взаимные фонды от нескольких AMC из единого интерфейса.

Если вы ищете профессиональную помощь, вам нужно сделать выбор.

Вы можете работать с дистрибьютором и инвестировать в обычные планы. Вы ничего не платите дистрибьютору. AMC платит дистрибьютору от вашего имени и корректирует платеж в рамках NAV. Поэтому, хоть вы и не выписываете чек, вы все равно платите за консультацию и удобство работы. При наличии регулярных планов всегда существует вероятность конфликта интересов. Посредник может предпочесть продвигать продукты, предлагающие более высокие комиссионные. Ваши интересы могут отойти на второй план. Хотя не обязательно. Есть много дистрибьюторов, которые отлично справляются со своей работой.

В качестве альтернативы вы можете работать с зарегистрированным SEBI инвестиционным консультантом (RIA), платить за консультацию и инвестировать в прямые планы . SEBI RIA могут иметь разные модели работы и вознаграждения. Некоторые используют модель с фиксированной комиссией, некоторые используют процент от активов, а третьи сочетают эти две модели. Нет правильной или неправильной модели. Компенсация должна быть справедливой как для инвестора, так и для консультанта.

Если вы новый инвестор и просто хотите быстро начать работу, вы можете работать с консультантами, которые работают по 5-часовому подходу на каждого клиента. Их подход также может быть рентабельным для вас.

Если вы серьезный инвестор , хотите получить индивидуальное решение за свои с трудом заработанные деньги и более активно участвовать в принятии решений, возможно, вы захотите работать с RIA, которые предпочитают более консультативный процесс и проводят больше времени с инвесторами.

ValueResearchOnline

Как переключить паевые инвестиционные фонды с обычного плана на прямой в режиме демата?

Различия между SIP и паевыми фондами

Разница между взаимными фондами и акциями

В чем разница между взаимными фондами открытого и закрытого типа

Предвзятость в отношении выживаемости и эффективность паевого инвестиционного фонда