Найдите внутреннюю стоимость акций, используя формулу Бенджамина Грэма: Оценка является одним из наиболее важных аспектов при изучении любых акций для инвестирования. Хороший бизнес не может быть хорошей инвестицией, если вы переплачиваете за него. Однако большинство методов оценки, таких как анализ DCF, оценка EPS, модель дисконтирования дивидендов и т. д., требуют небольших допущений и расчетов.

К счастью, есть также несколько доступных методов оценки, которые довольно просты в использовании, чтобы определить истинную стоимость компании. В этой статье мы собираемся обсудить один такой метод оценки, который действительно прост и прост в использовании. И этот метод оценки известен как формула Грэма.

В целом, этот пост будет очень полезен для всех новичков, которые застряли в оценке акций и хотят изучить самый простой подход к определению истинной внутренней стоимости компаний. Поэтому обязательно дочитайте этот пост до конца. Приступим.

Содержание

Бенджамин Грэм был американским инвестором и экономистом британского происхождения. Он был искренним стоимостным инвестором, и ему часто приписывают популяризацию концепции стоимостного инвестирования среди инвестирующего населения. Грэм также был:

Грэм был строгим приверженцем стоимостного инвестирования и предпочитал покупать удивительные предприятия, когда они продавались со значительной скидкой.

В своей книге «Анализ ценных бумаг» Бенджамин Грэм упомянул свою формулу выбора акций, которые с тех пор стали чрезмерно популярными среди инвесторов фондового рынка для оценки акций.

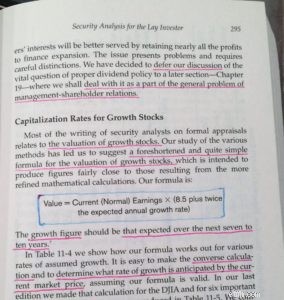

Первоначальная формула, предложенная Бенджамином Грэмом для определения истинной стоимости компании, была

V* =прибыль на акцию x (8,5 + 2 г)

Где,

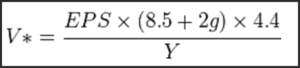

В любом случае, эта формула была опубликована в 1962 году и позже была пересмотрена, чтобы соответствовать ожидаемой норме прибыли, поскольку многое в отношении рынка и экономики изменилось со времен Грэма до настоящего времени. Пересмотренная формула Грэма:

В течение 1962 г. в США безрисковая норма доходности составляла 4,4% (это также можно считать минимально необходимой нормой доходности). Однако, чтобы приспособить формулу к настоящему времени, мы делим 4,4 на текущую доходность корпоративных облигаций AAA (Y), чтобы сделать формулу законной.

В настоящее время доходность корпоративных облигаций AAA в США составляет около 4,22%. (Источник:YCharts). Чтобы провести сравнение яблока с яблоком, мы рассмотрим доходность облигаций за 1962 год и текущую доходность — обе для Соединенных Штатов. Таким образом, вы можете считать значение Y равным 4,22% в настоящее время, которое может быть изменено в будущем.

Примечание. Вы также можете использовать доходность корпоративных облигаций Индии в 1962 году и текущую доходность, чтобы нормализовать уравнение для оценки индийских акций. В таком случае значение 4,4. будет заменен доходностью индийских корпоративных облигаций в 1962 г., а Y будет текущей доходностью корпоративных облигаций в Индии. Убедитесь, что вы используете правильные значения.

Примечание. Скорректированная формула Грэма для консервативных инвесторов.

Многие консервативные инвесторы даже модифицировали формулу Грэма, чтобы достичь защитной внутренней стоимости акций.

Например, Грэм изначально использовал 8,5 в качестве PE компании с нулевым ростом. Однако многие инвесторы используют значение PE с нулевым ростом от 7 до 9, в зависимости от изучаемой отрасли и собственного подхода.

Кроме того, Грэм использовал в своем исходном уравнении коэффициент роста, кратный «2». Однако многие инвесторы утверждают, что во времена Грэма было не так много компаний с высокими темпами роста, таких как технологические акции, которые могут расти на 15-25% в год. Здесь, если вы умножите этот темп роста на коэффициент «2», расчетная внутренняя стоимость может быть довольно агрессивной. Поэтому многие инвесторы в своих расчетах используют коэффициент 1 или 1,5 для мультипликатора темпов роста.

В целом скорректированная формула консервативных инвесторов выглядит так:

V* =прибыль на акцию x (7 + g) * (4,4/Y)

Самые большие плюсы формулы Грэма — ее простота и прямолинейность. Вам не нужно никаких сложных входных данных или сложных расчетов, чтобы найти внутреннюю стоимость компании с использованием формулы Грэма. С помощью нескольких простых расчетов этот метод может помочь инвесторам определить верхний диапазон цены покупки любой акции.

Однако, поскольку нет идеальных методов оценки, у формулы Бенджамина Грэма есть и несколько недостатков. Например, одним из важных входных данных формулы Бенджамина Грэма является прибыль на акцию. В любом случае, компании могут немного манипулировать прибылью на акцию, используя различные лазейки в принципах бухгалтерского учета, и в таких сценариях расчетная внутренняя стоимость может вводить в заблуждение.

Еще одна проблема с формулой Бенджамина Грэма заключается в том, что, как и большинство методов оценки, эта формула также полностью игнорирует качественные характеристики компании, такие как отраслевые характеристики, качество управления, конкурентное преимущество (ров) и т. д., при расчете истинной стоимости акций.

Теперь, когда вы поняли основы оценки акций с помощью формулы Бенджамина Грэма, давайте воспользуемся этой формулой, чтобы выполнить базовую оценку акций на реальном примере индийского фондового рынка.

Здесь мы берем пример HERO MOTOCORP (NSE:HEROMOTOCO), чтобы найти его истинную внутреннюю стоимость, используя формулу Бенджамина Грэма. Для Hero Motocorp

(Последние 5-летние темпы роста прибыли на акцию в год (CAGR) Hero Motocorp составляют 14,14%. Принимая 30%-ную надежность этого темпа роста, поскольку это компания с большой капитализацией, мы можем оценить консервативный ожидаемый будущий темп роста в 9,89% для компании. ближайшие несколько лет).

Теперь сначала давайте найдем внутреннюю стоимость Hero motocorp, используя оригинальную формулу Бенджамина Грэма,

V* =EPS x (8,5 + 2 г)

=186,29 x (8,5 + 2*9,89) =5268 рупий 28

Теперь, используя пересмотренную формулу с консервативным нулевым ростом PE, равным 7, и ростом, кратным единице, внутренняя стоимость Hero motocorp оказывается следующей:

V* =EPS x (7 + g) x (4,4/4,22)

=186,29 x (7 + 9,89) x (4,4/4,22) =3280,65

На момент написания этого поста акции героя Motocorp торгуются по рыночной цене 2961,90 рупий и PE (TTM) 15,90. Поэтому, используя формулу Бенджамина Грэма, мы можем считать, что эти акции в настоящее время недооценены.

Отказ от ответственности:пример, использованный выше, предназначен только для образовательных целей и не должен рассматриваться как рекомендация по акциям. Пожалуйста, внимательно изучите компанию, прежде чем инвестировать. В конце концов, никто не заботится о ваших деньгах больше, чем вы сами.

Важным моментом, который стоит упомянуть здесь, является концепция запаса прочности, которой Бенджамин Грэм неоднократно учил в своих книгах. Грэм предложил очень простую формулу для расчета внутренней стоимости акций роста, которую можно применить к другим секторам и отраслям.

Проще говоря, в соответствии с концепцией запаса прочности, если расчетная внутренняя цена компании оказывается равной 100 рупий, всегда давайте своим расчетам небольшую безопасность и покупайте акции на 15-25% ниже расчетной стоимости. т.е. когда акции торгуются ниже 75-85 рупий.

В целом, формула Бенджамина Грэма — это быстрый, простой и понятный метод определения внутренней стоимости акций. Если вы еще не пробовали, вам обязательно следует использовать этот подход к оценке при выполнении фундаментального анализа любой акции.

Если вы новичок в инвестировании, вы можете узнать, как проводить оценку акций и выбирать прибыльные акции для стабильной доходности на индийском фондовом рынке с помощью флагманского курса Trade Brains «Как выбрать выигрышные акции». ’. Это онлайн-курс для самостоятельного обучения с пожизненным доступом, поэтому вы можете учиться по своему собственному расписанию. Этот курс в настоящее время доступен со скидкой. Узнайте больше здесь. Удачных инвестиций!!!

Дополнительные заслуги:Васант (за ввод данных в формулу Бенджамина Грэма)