Руководство для новичков о том, как читать финансовую отчетность компании: Если вы хотите успешно инвестировать в фондовый рынок, вам необходимо научиться читать и понимать финансовые отчеты компании. Финансовая отчетность - это инструмент для оценки финансового состояния компании. В этом посте мы собираемся обсудить основы того, как читать финансовую отчетность компании. Здесь вы узнаете, как читать баланс, отчет о прибылях и убытках и отчет о движении денежных средств компании.

Если честно, этот пост вам не покажется интересным. Многие пункты могут показаться сложными и скучными. Однако очень важно, чтобы вы научились читать финансовую отчетность компании, чтобы добиться успеха в своем инвестиционном пути. Чтение и понимание финансовых показателей компании - вот что отличает инвестора от спекулянта.

Как говорил Уоррен Баффет, « риск возникает из-за незнания того, что вы делаете». А риски и возможности компании можно узнать из ее финансовых отчетов. Не теряя времени, приступим.

Содержание

Во-первых, давайте разберемся, что такое финансовая отчетность компании? Финансовая отчетность - это официальные записи финансовой деятельности и положения компании, физического или иного лица. Соответствующая финансовая информация представлена в структурированном виде и в простой для понимания форме.

Теперь, прежде чем мы начнем анализировать финансовую отчетность компании, первое, что вам нужно знать, - это где именно их искать. Где можно посмотреть или скачать финансовую отчетность компании, которую вы исследуете?

Что ж, вы можете найти финансовую отчетность компании на любом из следующих сайтов:1) Веб-сайт BSE / NSE, 2) Страница отношений с инвесторами на веб-сайте компании 3) Финансовые веб-сайты (например, скрининг, денежный контроль, инвестирование и т. Д.)

В Индии Совет по ценным бумагам Индии (SEBI) регулирует финансовые отчеты, объявляемые компанией, и старается поддерживать их как можно более справедливыми. Кроме того, если вы используете какой-либо другой веб-сайт без репутации, убедитесь, что отчеты верны и не содержат шаблонов.

Теперь давайте разберемся с различными финансовыми отчетами компании. Финансовые показатели компании разделены на три основных раздела. Это:

Баланс показывает активы и обязательства компании, то есть то, что ей принадлежит и что она должна. Во-вторых, отчет о прибылях и убытках показывает, сколько прибыли / убытков компания получила от своих доходов и расходов. И, наконец, отчет о движении денежных средств показывает приток и отток денежных средств от компании.

Очень важно, чтобы вы знали, как читать всю эту финансовую отчетность. Давайте разберемся с каждым утверждением по отдельности.

Баланс - это финансовый отчет, в котором сравниваются активы и обязательства компании . чтобы узнать размер собственного капитала в конкретное время. Баланс соответствует следующей формуле:

Пусть вас не смущает термин «акционерный капитал». Это просто еще одно название «чистой стоимости» компании. Другими словами, указанная выше формула также может быть записана как:

Краткое примечание:вы можете легко понять это на примере из повседневной жизни. Если у вас есть компьютер, машина, дом и т. Д., То это можно считать вашим активом. Теперь ваши личные ссуды, платежи по кредитной карте и т. Д. Являются вашими обязательствами. Когда вы вычитаете свои обязательства из своих активов, вы получаете чистую стоимость активов. Та же концепция применима к компаниям. Однако здесь мы определяем чистую стоимость капитала как собственный капитал.

Баланс помогает инвестору оценить, как компания управляет своими финансами. Три сегмента баланса - активы, обязательства и капитал - дают инвесторам представление о том, чем компания владеет и чем должна, а также о суммах, вложенных акционерами.

Активы и обязательства - два ключевых элемента баланса. Однако как активы, так и обязательства, кроме того, состоят из разных элементов. Давайте определим оба из них, чтобы разобраться в них подробнее:

1) Активы: Это экономическая ценность что компания контролирует, ожидая, что это принесет прибыль в будущем. Активы могут быть наличными, землей, имуществом, товарно-материальными запасами и т. Д. Кроме того, активы можно подразделить на следующие общие категории:

Сумма этих активов называется общими активами компании.

2) Обязательства: Это обязательство, которое компания должна выплатить в будущем из-за своих прошлых действий, таких как заимствование денег в виде кредитов для целей расширения бизнеса и т. Д. Как и активы, его также можно в общих чертах разделить на два сегмента:

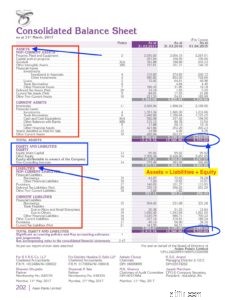

Теперь давайте разберемся с этими сегментами с помощью баланса компании индийского фондового рынка. Вот баланс ASIAN PAINTS за 2016-17 финансовый год. Я скачал этот отчет с веб-сайта компании здесь.

Источник:https://www.asianpaints.com/more/investors/annual-reports.html

Хотя баланс выглядит сложным, однако, как только вы изучите основную структуру, легко понять, как читать финансовую отчетность компании. Несколько замечаний из баланса Asian Paints:

А теперь перейдем ко второму важному финансовому отчету компании.

Это также называется отчетом о прибылях и убытках. В отчете о прибылях и убытках суммируются доходы, затраты и расходы, понесенные в течение определенного периода времени (обычно финансового квартала или года). Основное уравнение, на котором основан отчет о прибылях и убытках:

Проще говоря, то, что компания «берет», называется доходом, а то, что компания «берет», называется расходами. Разница в доходах и расходах - это чистая прибыль или убыток.

Выручка

- Себестоимость проданных товаров (COGS)

——————————————-

=Валовая прибыль

- Операционные расходы

——————————————-

=Операционная прибыль

- Процентные расходы

- Налог на прибыль

———————————————–

=Чистая прибыль

Примечание. Выручка называется TOPLINE, а чистая прибыль - нижней строкой отчета о прибылях и убытках.

Большинство инвесторов проверяют отчет о прибылях и убытках компании, чтобы узнать ее доход. Более того, они ждут роста своих доходов. Желательно инвестировать в прибыльную компанию. Компания не может расти, если основной бизнес не приносит прибыли.

Вот отчет о прибылях и убытках азиатских красок за 2016-17 годы:

Вот несколько моментов, которые вы должны отметить в отчете о прибылях и убытках Asian Paints:

Для азиатских красок разводненная прибыль на акцию также увеличилась с 18,19 рупий в 2015–16 годах до 20,22 рупий в 2016,17 году. Это снова положительный знак для компании.

Это третья ключевая часть финансов компании. Отчет о движении денежных средств (также известный как отчеты о движении денежных средств) показывает движение денежных средств и их эквивалентов за отчетный период и разбивает анализ на операционную, инвестиционную и финансовую деятельность. Это помогает оценить ликвидность и платежеспособность компании, а также проверить эффективность управления денежными средствами.

Три ключевых компонента отчетов о движении денежных средств

Проще говоря, может быть приток или отток денежных средств от всех трех видов деятельности, то есть от эксплуатации, инвестирования и финансирования компании. Сумма общих денежных потоков от всех этих видов деятельности может сказать вам, каков общий приток / отток денежных средств компании за определенный период времени.

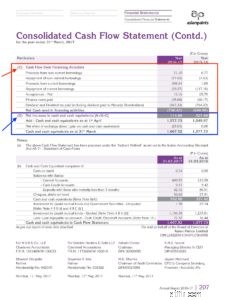

Вот отчет о движении денежных средств азиатских красок за 2016-17 финансовый год.

Из отчета о движении денежных средств в азиатских красках мы можем заметить, что чистые денежные средства от операционной деятельности снизился с 2 422,95 крор до 1 527,33 рупий. Это может быть не так сложно для компании, поскольку чистые денежные средства от операционной деятельности показывают, какую прибыль компания получает от своей основной деятельности.

Как правило, увеличение чистых денежных средств от операционной деятельности по сравнению с прошлым годом считается хорошим признаком для компании. Однако при сравнении также посмотрите данные за несколько лет.

В этом посте мы попытались объяснить три основных финансовых отчета компании. Важно прочитать и понять все три финансовых отчета компании, поскольку они показывают здоровье компании с разных сторон.

При инвестировании в компанию следует обращать особое внимание на все эти финансовые аспекты компании. Как правило, инвестируйте в компанию с высокими темпами роста доходов, большими активами по сравнению с ее обязательствами и высоким денежным потоком.

Это все! Вот как читать финансовую отчетность компании. Однако этого недостаточно, но цель этого сообщения - дать основную идею новичкам о финансовой отчетности компании.

Далее прокомментируйте, если есть вопросы. Я буду рад вам помочь. Удачного инвестирования!