Введение в анализ Дюпона: Как инвесторы на фондовых рынках, важно найти качественные и справедливо оцененные компании для инвестирования нашего капитала. Обоснование этого простое. Наша цель на рынках — всегда сначала сохранять наш капитал, а затем получать прибыль.

Есть несколько надежных инструментов, которые инвесторы используют при анализе акций. В этом посте мы попытаемся поделиться одной из таких мощных схем для оценки качества акций, на которые мы ориентируемся в нашем портфеле, — анализом Dupont. Здесь вы узнаете, как включить анализ Дюпона в свое исследование при изучении акций.

Пост должен быть легко читаемым, и мы надеемся, что наши читатели сочтут его очень ценным для своего времени. Не стесняйтесь обращаться к нам или оставлять комментарии в случае каких-либо сомнений или разъяснений.

Содержание

Анализ DuPont был создан примерно в 1920-х годах Дональдсоном Брауном из Dupont Corporation. Первоначально, когда Браун изобрел структуру, она использовалась для оценки управленческой эффективности компании, прежде чем она была принята инвесторами публичного рынка. Его гениальность заключалась в том, чтобы разбить формулу рентабельности собственного капитала (ROE) на составные части, чтобы проанализировать первопричину ROE.

Разделение ROE на составляющие помогает нам, инвесторам, анализировать бизнес-модель компании и то, как ей удается получать сверхдоходы для своих акционеров.

Поскольку большинство инвесторов (включая Уоррена Баффета) используют ROE для оценки качества акций, нам было бы очень полезно понять, насколько глубоко «Качество» на самом деле проявляется в бизнесе.

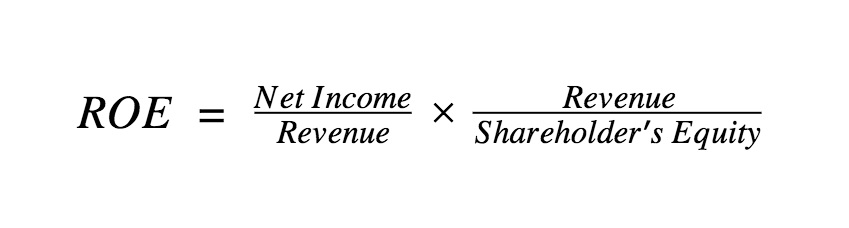

Чтобы понять, как используется метод анализа, давайте начнем с самых основ. Как многие из нас уже знают, рентабельность собственного капитала (ROE) рассчитывается по следующей формуле –

Теперь наш друг Браун Браун умножил и разделил выражение, чтобы получить следующее:

Это выражение теперь также обобщается следующим образом:

Но Браун на этом не остановился, он взял это выражение и пошел еще дальше. На этот раз он умножил и разделил выражение на общие активы, чтобы получить формулу DuPont:

Что снова резюмируется как

Из последнего выражения становится ясно, что ROE — это не просто коэффициент (в соответствии с формулой, с которой мы начали), а основа для понимания состояния бизнеса и капитала компании в целом.

Ценные сведения можно получить, зная, какие из атрибутов вызывают рост или ухудшение ROE в течение определенного периода времени. Его также можно использовать для сравнения компаний с их аналогами, чтобы лучше понять различия в бизнес-моделях между компаниями.

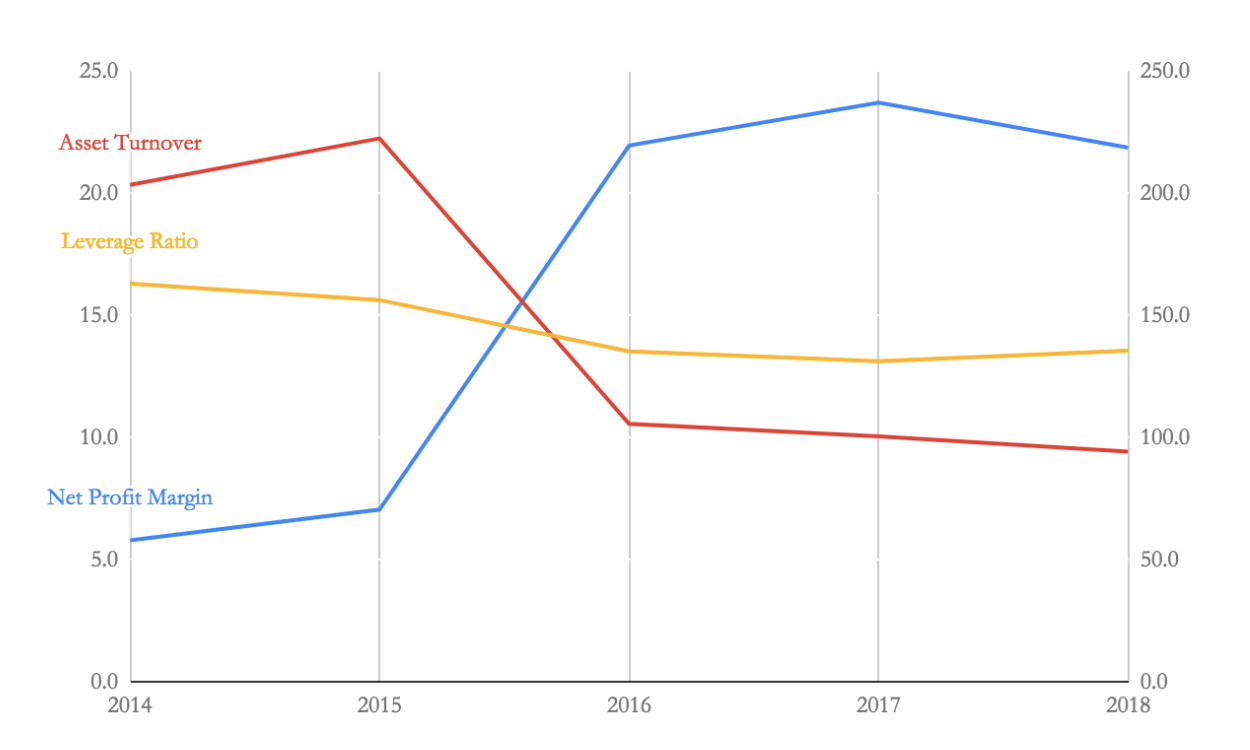

Проведем анализ DuPont по двигателям Eicher за период 2014-2018 гг. Сводная таблица и эволюция трех атрибутов в результате анализа приведены ниже.

| Финансовый коэффициент | 2014 | 2015 | 2016 | 2017 | 2018 | Чистый эффект |

|---|---|---|---|---|---|---|

| ROE | 19.2 | 24,5 | 31,3 | 31,2 | 27,9 | Увеличение |

| Маржа чистой прибыли | 5.8 | 7 | 21,9 | 23,7 | 21,9 | Увеличение |

| Оборачиваемость активов | 203.3 | 222,4 | 105,5 | 100,3 | 94,1 | Уменьшился |

| Коэффициент кредитного плеча | 162,9 | 156,2 | 135,2 | 131.1 | 135,5 | Уменьшился |

Из таблицы видно, что компания улучшила ROE с 19,2% до 27,9% за 5 отчетных периодов.

Мы также видим, что компания снизила левередж и оборачиваемость активов, но это снижение было компенсировано увеличением чистой прибыли почти в 3,7 раза.

Кроме того, обратите внимание, что коэффициент левереджа оставался стабильным с 2016 года, в то время как оборачиваемость активов снизилась в 2015–2016 годах, а затем в 2016–2018 годах снизилась незначительно.

Теперь этот анализ может заложить основу для дальнейшего анализа, вопросы, возникающие из приведенных выше рисунков, могут быть следующими: (это может быть не очень исчерпывающим, но может дать представление о том, как используется структура)-

Ответы на приведенные выше вопросы в дополнение к вопросам, возникающим при оценке финансовой отчетности, могут помочь инвесторам более глубоко проанализировать Eicher Motors.

Поскольку ROE используется многими инвесторами как мера качества управления, включение DuPont Analysis может помочь развеять любые иллюзии, возникающие при использовании ROE за чистую монету.

Согласно формуле DuPont, ROE зависит от нормы чистой прибыли, оборачиваемости активов и коэффициентов левериджа. Повышение или понижение ROE может быть вызвано соответствующим ростом или падением любого из этих показателей, поэтому высокий ROE не всегда указывает на лучшую производительность.

Нашим читателям рекомендуется использовать DuPont Analysis вместе с другими системами оценки акций, а не полагаться исключительно на данные, предоставленные финансовыми веб-сайтами. Кроме того, вы можете прочитать больше об анализе DuPont здесь.

Это все для этого поста. Я надеюсь, что это было полезно для вас. Удачных инвестиций!!