В странах Африки к югу от Сахары застраховано только 3% из 48 миллионов мелких фермеров. Владение 1 акром земли и заработок примерно 1,40 долл. США на человека в день характеризуют мелкого фермера. Мелкие фермеры часто владеют смесью товарных культур и натурального или некоммерческого земледелия; и им не хватает финансовых и технологических ресурсов крупных промышленных ферм. Поскольку из-за изменения климата экстремальные погодные явления становятся все более частыми, одно наводнение или засуха могут ввергнуть таких фермеров в круговорот нищеты без защиты с помощью страхования урожая.

Ниже приводится информация от члена Ethereum Foundation Бенсона Ньюгуны.

Бенсон ставит перед собой задачу поднять человечество с экономической точки зрения с помощью инновационных идей, основанных на технологиях. Он является специалистом по трансформации бизнеса в ACRE Africa, поставщике услуг микрострахования, базирующемся в Кении. Чтобы узнать больше о программе стипендий Ethereum Foundation, прочитайте этот пост в блоге.

Такие компании, как ACRE Africa, поддержали фермеров, предоставив решения по управлению рисками и продукты сельскохозяйственного страхования, направленные на решение проблем ненадежных и ненадежных источников средств к существованию, с которыми сталкиваются фермеры. Одна из проблем в этой области заключается в том, что у фермеров сложилось негативное предубеждение о страховых компаниях из-за задержки или отсутствия выплат в прошлом. Фермеры не привыкли получать важную информацию, связанную с их политикой, даже такую простую, как подтверждение того, получат ли они компенсацию за понесенные убытки.

В ACRE Africa типичный мелкий фермер с участком в пол-акра платит около 5 долларов США в сезон за страхование урожая с учетом погодных условий (тип страхования, при котором выплаты производятся на основе заранее определенных данных о погоде, таких как количество осадков). Убытки от неблагоприятных погодных условий приводят к выплате в размере около 50 долларов США, что достаточно для покрытия сельскохозяйственных затрат, таких как семена и удобрения.

Для страховых компаний такие низкие взносы означают, что масштаб необходим для безубыточности, а тем более для получения прибыли. Экономия средств за счет оцифровки и автоматизации имеет решающее значение не только для коммерческой жизнеспособности страховых компаний, но и для того, чтобы фермеры могли позволить себе страховые взносы.

Жизнь каждого фермера определяется двумя сезонами в Кении и регионе:сезоном долгих дождей и сезоном коротких дождей. Долгий сезон дождей начинается в апреле и заканчивается в июле, а короткий сезон дождей начинается в октябре и заканчивается в декабре. На первый цикл затяжного сезона дождей в апреле фермеры начинают покупать страховку. Для начала им необходимо заполнить множество форм. После заполнения форм и приобретения страхового продукта ACRE Africa отслеживает риски и климат до конца сезона. Короче говоря, если в период, на который фермер приобрел страховку, произойдет погодное явление, они будут выплачены только после того, как следующий сезон уже начался. Однако без страховки фермеры понесли бы финансовые убытки и с трудом могли бы продолжать заниматься сельским хозяйством в следующем сезоне.

Фермер из округа Эмбу, Кения, активирует свой страховой полис, используя скретч-карту, вложенную в пакет с семенами, который он купил. (Спасибо Acre Africa за предоставленную фотографию)

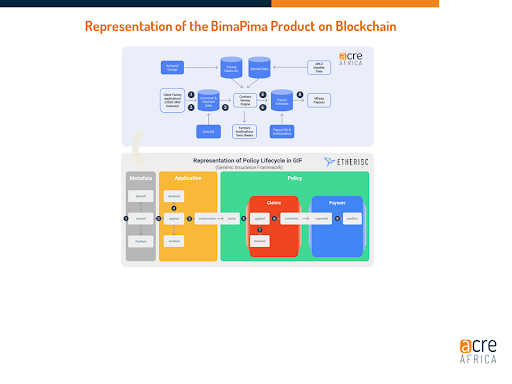

Продукт BIMA PIMA, что буквально означает страхование небольшими платежами, является одним из новейших страховых решений от ACRE Africa. Он был реализован в партнерстве с Etherisc, чья команда разработала децентрализованную страховую платформу на Ethereum.

Фермеры, желающие получить покрытие с помощью BIMA PIMA, сначала покупают сезонные семена у партнера-поставщика сельскохозяйственной продукции. К каждому пакету семян прилагается скретч-карта с уникальным регистрационным кодом. Для пилотного проекта мы включили стоимость базовой страховки в цену семян, но фермеры также могут приобрести дополнительную страховку через сеть мобильных платежей (M-PESA).

При посадке семян фермер будет использовать SMS/USSD для активации страхового полиса. Во время активации USSD их местоположение и номер телефона, а также все другие соответствующие данные, полученные из регистрационного кода (например, тип урожая и покрываемая сумма), передаются в смарт-контракт политики в цепочке xDai; этот процесс известен как триангуляция и приводит к автоматическому созданию новой политики. Фермер немедленно получает текстовое сообщение о том, что политика активна.

Альтернативная система отслеживает и сравнивает фактические и исторические данные о погоде, что инициирует утверждение претензии. Здесь выплаты основаны не на оценке человека, а скорее на заранее определенных «окнах» или фазах сельскохозяйственных сезонов (т. е. прорастание, вегетация, цветение, обильные дожди). Если собранные данные о погоде и климате соответствуют критериям, согласованным в политике, заявка считается одобренной; затем фермеры получают выплаты в течение текущего сезона и не должны ждать его окончания, как это было раньше. Фермеры получат SMS после активации полиса и смогут проверить статус своего страхового полиса через мобильное устройство.

Наша цель — завоевать доверие каждого фермера, предоставляя более актуальную информацию, более быстрые выплаты, снижение затрат на страховой продукт, а также контрольный журнал для обеспечения ответственности.

Ранее в этом году мы впервые выплатили фермеру Сэмюэлю, купившему страховой полис на семена кукурузы!

На сегодняшний день было произведено 511 выплат в середине сезона на общую сумму 75 295 KES (670 долларов США) и 4021 выплата в конце сезона на общую сумму 309 939 KES (2766 долларов США).

Хотя эта новая система решает существующие проблемы и совершенствует существующие системы в Кении (а вскоре и в Танзании и Замбии), не обошлось без сбоев. Мы все еще далеки от полностью «децентрализованного» страхового решения. Выплаты, например, технически возможны, но еще не полностью автоматизированы. Одной из основных проблем остается сокращение времени обработки утверждений претензий. Как и в старой системе выплат, претензии в конечном итоге остаются на чьем-то столе в ожидании одобрения. Точно так же стороны за пределами нашего проекта (например, страховщик, перестраховщик, которые поддерживают нас в обработке претензий, и регулирующий орган) также имеют свою собственную автономную систему, и все еще есть аспекты, которые становятся узкими местами, поскольку они требуют ручного утверждения. процесс. Забегая вперед, мы поделимся соответствующей информацией о политике со всеми заинтересованными сторонами. Имея прямой доступ к одной системе через настраиваемые информационные панели, мы предполагаем, что каждая заинтересованная сторона получает доступ к одному источнику с полным журналом аудита.

Я надеюсь, что наш страховой продукт BIMA PIMA может послужить успешной моделью для возрождения столь необходимого доверия между фермерами и страховыми компаниями. Я занялся компьютерными науками, чтобы помочь своему сообществу, и с раннего возраста понял, что технологии необходимы, чтобы позволить таким странам, как Кения, стать частью мирового рынка. Я рад быть частью этого и работать над будущим, в котором миллионы семейных фермерских хозяйств и миллиарды людей в развивающихся странах испытают на себе начало децентрализации.

Мы надеемся, что вы продолжите оставаться на связи с Программой стипендий, и мы будем рады получить от вас известие, если вы хотите связаться по электронной почте по адресу Товарищество@ethereum.org. Наконец, свяжитесь с Бенсоном в Твиттере или зайдите в Интернет, чтобы связаться с другими стипендиатами или узнать больше о программе.